双塔食品推“送钱式”员工持股计划 连续两年未分红控股股东仍减持

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

近期,双塔食品发布了一份业绩目标极低的员工持股计划,拟向包含董事、监事、高管在内的不超过50名员工授予股票,授予价格为当前价格的五折。投资者评论称“完全没有挑战性的业绩考核条件,跟送钱没什么区别”。

在推员工持股计划的同时,控股股东股东君兴农业却在减持,9月14日、9月15日通过大宗交易的方式减持1.62%的股份。事实上,双塔食品已经连续两年未分红,如果今年再不分红,将构成证监会减持新规中“最近三年未进行现金分红”的情形。

双塔食品推“送钱式”员工持股计划 股价底部控股股东卡点减持

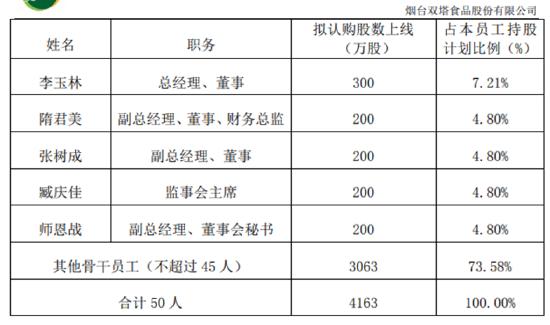

9月25日,双塔食品发布了2023年员工持股计划,拟向包含董事、监事、高管在内的不超过50名员工授予股票。

其中五名高管总共认购1100万股,其他骨干员工认购3063万股,本次授予员工的股票来自回购,授予价格仅为2.26元每股,是董事会前一交易日收盘价 4.52 元/股的五折。双塔食品董事会召开日期为2023年9月25日,从2020年7月高点算起,其股价已经跌去75%。

因为股价暴跌,公司股东质押的股份一度被强平。9月13日双塔食品发布公告称,控股股东股东招远市君兴农业发展中心(以下简称“君兴农业”)的一致行动人招远市金岭金矿在中国银河信用担保户的224.74万股公司股份被强制平仓。根据公告,今年以来金岭金矿股票已被银河证券两次强制平仓。而目前君兴农业41.52%的股份仍处在质押状态。

在公司推持股计划的同时,控股股东却在减持,9月14日、9月15日君兴农业通过大宗交易的方式减持公司股份855万股、1145万股,占公司总股本的1.62%,减持均价分别为4.28元/股、4.08元/股。

今年8月27日证监会出台了《证监会进一步规范股份减持行为》,其中规定“上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。”9月26日,上交所、深交所分别发布《关于进一步规范股份减持行为有关事项的通知》,作出规定,控股股东减持前需要预先披露减持计划,“未预先披露减持计划的,控股股东、实际控制人不得通过集中竞价交易、大宗交易减持股份”。

从2021年起,双塔食品就不再现金分红,如果今年再不分红,就构成连续三年不分红,控股股东的减持将受到限制。同时,双塔食品本次减持前似乎未进行预披露,“精准”卡在了上交所、深交所减持新规出台前。

双塔食品股价大跌的主要原因是公司业绩持续下滑,从2019年起双塔食品营收增长就陷入停滞,2022年营收与2018年持平。净利润从2021年开始下滑,2022年亏损3.11亿元,今年上半年仍未扭亏。

而本次员工持股计划设置的业绩目标也比较低,以2020 年-2022 年近三年营业收入的平均值为基数,2023 年营业收入增长不低于均值的10%,2024年营业收入增长不低于均值的 15%。

2020 年-2022 年营收基数为21.89亿元,以此估算,2023年营收目标为24.08亿元,同比增长10%;2024年营收目标为25.17亿元,同比仅增长4.53%。

就算是如此低的业绩目标,要完成也不容易。今年上半年双塔食品营收同比减少14.32%至10.2亿元,要完成24.08亿元的营收,下半年必须增长16.54%。

有投资者评论称“完全没有挑战性的业绩考核条件,跟送钱没什么区别”,在公司持续亏损的大背景下,设置如此低的营收增长目标,意义是什么呢?

营收停滞下存货持续攀升 存货跌价影响净利润

双塔食品是一家主营豌豆蛋白、粉丝、膳食纤维的食品公司,其中豌豆蛋白主要用于固体饮料、植物肉、能量棒、早餐谷物、烘焙食品、宠物食品等领域。豌豆纤维则主要作为食品原料、猫宠 用品原料,应用于纤维产品的生产。

2021年以来发生净利润大幅下滑的主要原因是原材料成本的上涨,双塔食品生产经营所用的主要原材料为豌豆等农产品及各类淀粉制品。农产品的产量和价格受到天气、市场情况等不可控因素的影响较大,短期内价格可能出现较大波动。

根据年报披露,2021年原材料采购价格同比上涨36%,2022年继续上涨54.11%。2020年其营业成本占收入比重为73%,到2022年已经升至95%。反映到毛利率上,2020年毛利率达到27.24%,2022年则降至5.21%。成本占比巨大的原材料成了主要的业绩影响因素。

事实上,2022年双塔食品增加了对大客户的采购比例,2022年向前三大客户采购比例分别达到33.54%、14.71%、9.62%,合计达到57.87%,2021年这一比例仅为26.13%,今年上半年未披露该数据。急剧增加的大客户采购究竟是为什么呢?

从2019年以来,双塔食品加大了原料采购,存货逐年攀升,从2018年的2.9亿元攀升至2022年的6.97亿元,增长了140%,而同期营收并未增长。从产销量来看,2019年产量为8.57万吨,2020年及2021年分别增长8.59%及14.86%,2022年大降20.99%,这导致2022年产量甚至低于2019年。即使在销量大增的2020年,公司总营收仍在下滑。

根据民生证券研报数据,进口干豌豆价格从2021年初开始上涨,公司不管在豌豆价格平稳期还是快速上涨期都没有收获大量囤货的好处,反而一直在计提存货跌价损失,极大影响了净利润。从2019年到2022年,产生的资产减值损失达到3.58亿元。

事实上,深交所2022年就对双塔食品的原材料采购提出过质疑,在2021年6月投资者调研中,公司曾披露,“公司有 6 个月左右的原料安全库存,采购价格较同行业有一定优势。”而在当年10月的调研中针对三季度利润下滑解释称,“第三季度豌豆原料、煤炭、海运费出现了急剧上涨,造成公司生产成本大幅增加;其中,第三季度公司生产用的豌豆主要是新采购原料,成本较之前有较大幅度上涨”。投资者认为前后回复严重不符,“公司应该没有 6 个月的原料库存,涉嫌财务造假。”深交所要求公司做出解释。

在持续囤货加持续进行固定资产投入的背景下,双塔食品一直背负着较大的有息负债。上半年账面货币资金减少33%至4.64亿元,短期借款仍高达6.75亿元,现金低于短债,此外还有1.3亿元的长期借款。2022年公司财务费用达到5455.22万元,极大蚕食了净利润。

持续增长的固定资产及存货对双塔食品来说,已经成了业绩的“反噬”因素。