别噶韭菜啦,主业也能致富!银都股份:零减持零质押,6年赚15亿,分红13亿,实控人得7亿

来源:市值风云

在千亿级海外市场中,靠低价打出一小片舒适区,但很难抢到大蛋糕。

风云君小时候的梦想,是开一家美食店,一家既有炸鸡、烤串、麻辣烫,又有蛋糕、奶茶、冰淇淋的美食店。

不为赚钱,只想狂炫,最好永远吃不垮。

现在回想起来确实有些天真,就上面的几样美食,每一样都得有一台专门的设备来制作。想开一家这样的店铺,光是买设备就得不少钱。

今天的主人公,正是风云君儿时梦想里的最大受益者,一家主做商用餐饮设备的上市公司——银都股份(603277.SH)。

二十年如一日的专心,有增无减的实控人

或许是见惯了资本市场的“嘴炮王者”,银都股份算得上是一股少见的“清流”。

2003年成立,至今已满二十年,始终只做一件事:商用餐饮设备,从研发、生产到销售、服务一条龙,没搞过跨界并购,没有蹭热点的心思,这一点值得肯定。

认准一件事从小做到大,2015年挂牌新三板,2017年转板上交所主板。

上市6年多,仅有实控人妻子戚国红进行过两次股份增持,金额不算多,加起来6,422万,控股股东及一致行动人均未曾减持或质押过股份。

(制表:市值风云APP)

颇有意思的是,屡次增持背后是公司股价一路飙涨,2020年年中至今涨幅接近200%。最新一次增持发生在2022年11月-2023年4月,彼时股价已经涨至历史高位水平,对公司的未来发展这么有信心?

前十大股东中,基本养老基金1001组合也赫然在列,以0.74%持股位列第七。

翻开吾股大数据,银都股份排名第161位,全市场前5%。

(来源:市值风云APP)

以上种种“靓丽”风景,不禁让风云君更加好奇,银都股份究竟底色如何?“清流”到底清不清?

360亿美元市场VS 26亿元营收

01 看似不起眼的千亿大市场

想回答这个问题,先来看看业务。

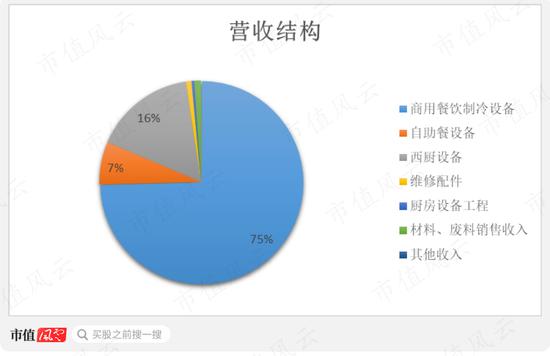

银都股份主营商用餐饮设备,分为商用餐饮制冷设备、自助餐设备及西厨设备这三类,具体产品包括商用冰箱、陈列展示柜、制冰机、果汁机、餐炉、炸炉、烤炉等。

其中,商用餐饮制冷设备是银都股份的核心产品,营收占比在75%左右;后两类加起来占比不到25%。

(制图:市值风云APP)

这些产品并不陌生,星级酒店餐饮部、学校及单位食堂、快餐和饭馆后厨都离不开这片不锈钢海洋,甚至街边便利店、路口小吃摊,也都要用到这些产品。

顺嘴一提,风云君儿时梦想中美食店所需的各种设备,银都股份似乎都有。

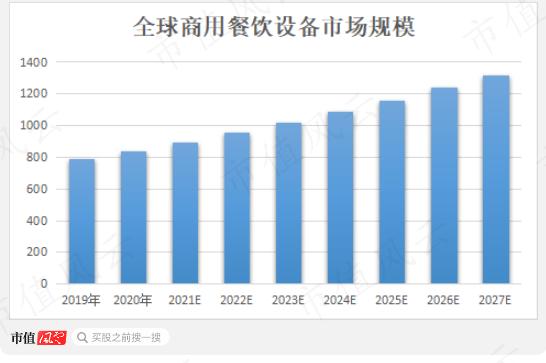

看似不起眼的商用餐饮设备,其实出现在了生活各处,2021年全球市场规模已超900亿美元。其中,商用餐饮制冷设备占比超40%,市场规模超360亿美元。

目前,商用餐饮设备的市场需求仍在持续增长中。

拿国内来说,传统饭店生意或稍许难做,但小吃快餐的发展如日中天。

2022年,小吃快餐赛道平均每个品牌新增门店约210家,净增49家,呈现规模扩张趋势,商用餐饮设备的市场需求也随之增长。

(数据来源:GeoQ Data品牌数据)

据Grandview Research预测,2020-2027年全球商用餐饮设备市场规模CAGR 为6.7%,即2027年全球规模将增至1,300亿美元。

(来源:Grandview Research、开源证券)

可以说,商用餐饮设备行业处于稳步增长中,受经济周期的波动影响较小。

02 营收近十年CAGR18%

行业的稳增势头同样反映到公司业绩上。

十年来,银都股份的营业收入增长稳定,复合增长率18.27%。除了2020年疫情因素和2023年上半年海运价格因素以外,其余年份的营收规模均呈现增长。

2022年,实现营收26.63亿,同比增长8.3%;2023年上半年,实现营业收入13.32亿,下滑6.95%。

(制图:市值风云APP)

利润表现也大致相当,十年来复合增速20.31%,2022年盈利4.49亿,同比增长8.98%;2023年上半年盈利2.69亿,同比小幅下滑3.02%。

(制图:市值风云APP)

单就银都股份自己来看,这增长势头确实够稳。

但对比来看,这360亿美元的市场和26.63亿元的营收之间,是不是差出了半个银河系?

带着这个疑问,跟着风云君继续往下看。

热衷赚外国人的钱,国内市场逐渐萎缩

01 外销占比95%

倘若拆分营收结构,会明显发现,外销是银都股份的绝对核心。

这些年来,产品外销收入处于快速增长中,复合增长率33.31%,比整体复合增长率18.27%还要高出不少。

外销收入占比也同步大幅提升,2022年甚至占到了总营收的95%。

(制图:市值风云APP)

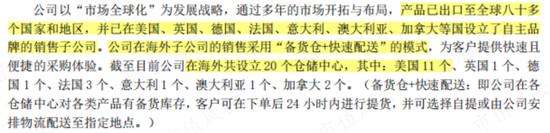

截至目前,银都股份已将产品出口至全球八十多个国家和地区,并在美国、英国、德国、法国、意大利、澳大利亚、加拿大等国家设立了销售子公司,在海外共设立20个仓储中心,方便客户下单后24小时内提货。

(来源:上市公司公告20230428)

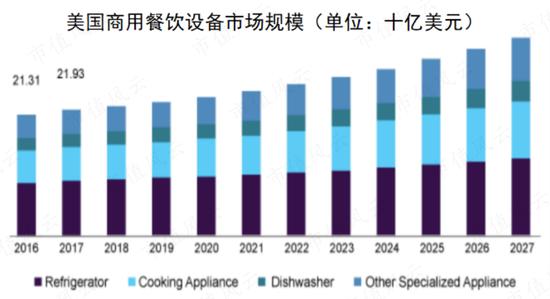

02 仅美国市场营收占比59%

在这当中,银都股份最为重视的市场,显然是美国,光仓储中心就设立了11个。为此,还特意在泰国投资2.52亿建生产基地,以减少地缘政治影响以及减少关税。

瞄准美国的原因也很简单,这是全球商用餐饮设备市场中最大的那块蛋糕,占比超过20%。

(来源:Grandview Research、开源证券)

一方面,美国餐饮业发展较成熟,整体规模更大。

据统计,2022年我国餐饮业收入3.6万亿人民币,而美国餐饮业总收入达8,700亿美元(约6.4万亿人民币),前者仅是后者的56%。换算到人均餐饮消费额,前者仅为后者的15%左右。

另一方面,美国以汉堡、炸鸡等标准统一的预制快餐为主,对商用冰柜、炸炉等设备的需求量大。而我国菜系种类明显丰富得多,且多以煎炸蒸煮炒为主。

也因此,美国的餐饮连锁化率要远高于中国,差出了近40个百分点。

(数据来源:欧睿数据、美团、开源证券;制图:市值风云APP)

一番开拓的结果也不错,2022年美国子公司实现营收15.74亿元,贡献了总营收的59%左右。

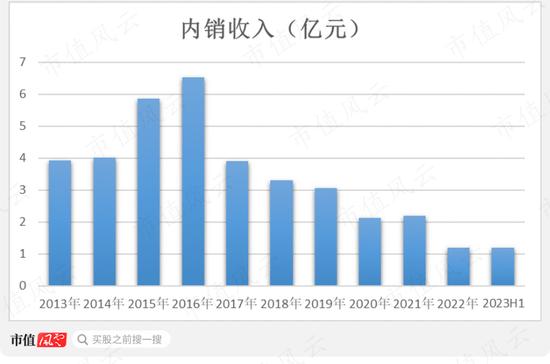

与此同时,银都股份在国内市场的收入规模下滑明显,近两年已所剩无几。

(制图:市值风云APP)

竞争壁垒:有,但差点儿意思

01 主打自有品牌

说到此刻,不禁想问银河股份为何能够打入海外市场。

其实,国内从事该领域的厂商数量不少,但有些两极分化。

大型厂商主攻家用领域,例如海尔、美的、格力等家电巨头,其中海尔有小部分商用冰柜业务。

商用领域厂商则多为小厂商,虽然数量较多,但产品档次普遍不高,银都股份从生产工艺上便能甩下一大批竞争对手。

也有几家规模中等的国内厂商,如澳柯玛(600336.SH)、海容冷链(603187.SH)等,主攻国内商用餐饮制冷设备市场,外销收入占比不足两成,毛利率20%-30%,盈利空间上较主攻海外的银都股份要低出不少。

其余以海外市场为重心的竞争对手,如星星冷链、浙江爱雪等,多以国际品牌代工为主,或被国际品牌收购告终。

银都股份,是较早创立自有品牌并攻入国外市场的国内厂商,海外品牌为“ATOSA”,国内品牌为“银都餐饮设备”、“五箭”、“伊萨”等。

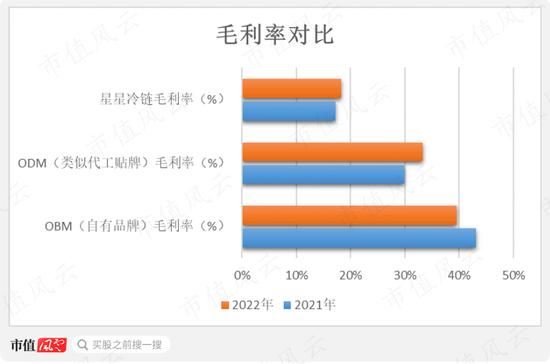

凭借着产品和售后服务,银都股份的自有品牌逐渐有了一些知名度,2021-2022年,自有品牌收入占比达到75%左右。

同业的星星冷链,则主要依靠贴牌这条路,ODM收入占比97%以上;自有品牌收入占比不足3%,规模仅有几千万。

(制图:市值风云APP)

由于缺少贴牌分利润的一环,银都股份常常享有更高的毛利率,近乎40%左右,远高于星星冷链的毛利率。

(注:星星冷链2022年数据实为2022年上半年数据,制图:市值风云APP)

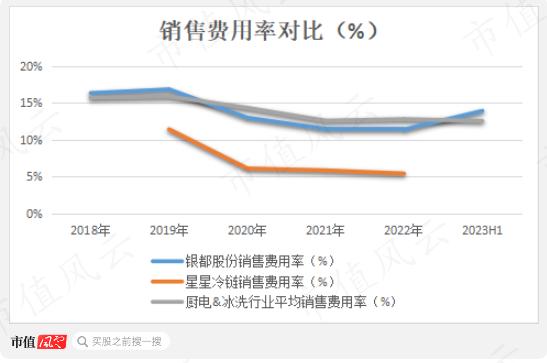

但自有品牌也有劣势,推广品牌需要砸出较多的销售推广费,还要负责售后服务。

主打品牌的银都股份,其销售费用率要比主打贴牌的星星冷链高出5-6个百分点,甚至与家用厨电行业的销售费用率均值持平。

(注:星星冷链2022年数据实为2022年上半年数据,制图:市值风云APP)

02 靠低价抢市场

放眼国际市场,不乏制作工艺精细、品牌知名度高的海外厂商,银都股份能够在激烈竞争中抢占到一席之地,想必有一番本事。

你问什么本事?

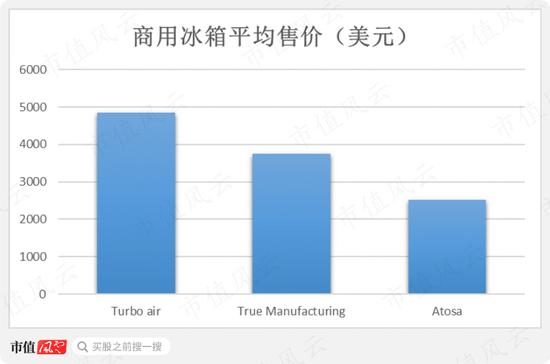

不如打开沃尔玛,围观一下各大品牌的价格:Turbo air、True Manufacturing、Atosa(银都股份自有品牌)在沃尔玛上各系列商用冰箱的平均售价分别为4,858.39美元、3,750.44美元、2,527.15美元。

显然,Atosa产品价格要便宜不少。

(数据来源:Walmart、东吴证券;制图:市值风云APP)

外国人,跟咱们一样,买东西也会考虑货比三家,同质化产品自然选便宜的品牌,高性价比就是银都股份能够抢占到市场份额的关键。

但老实讲,尽管低价售卖产品,银都股份的营收规模也仅有26亿,相较日本星崎、Middleby、ITW等海外厂商的百亿营收还差出不少。

(数据来源:Wind、开源证券;制表:市值风云APP)

那下一个关键问题就是,在不锈钢等原料价格及海运费上涨的背景下,银都股份还能保证性价比优势吗?

这是一个两难问题,想要继续保证性价比,就是不提价、只求量、但利润受损;否则就是提价保利润,自然销量上打折扣。

显然公司更倾向于后者。

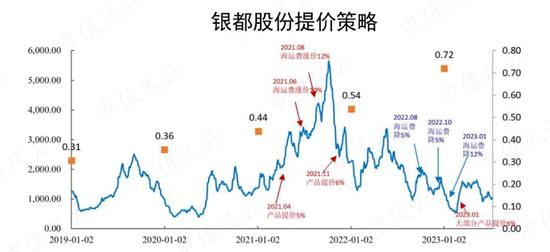

2021-2022年,随着海运费的数次涨价,银都股份也进行了2次产品提价,合计提价11.3%。

(来源:Wind、开源证券)

产品涨价后逐步传导到终端客户,性价比优势不再明显,2022年两大主营产品的产销量也都出现了20%左右的下滑。

(制图:市值风云APP)

2023年随着海运价格的恢复,银都股份基本上已将早期提价抹回,但销量上的反馈还要等上几个月时间。

这种提价策略,确实保住了利润,毛利率基本稳定在40%左右。

(制图:市值风云APP)

但也测出了底线,对于客户而言,选择银都股份的产品,更多是看中了价格便宜、性价比高,一旦涨价就可能随时被客户舍弃,更别提品牌忠诚度了。

03 本质是组装商

再回归产品本身来谈谈。

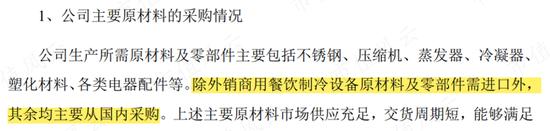

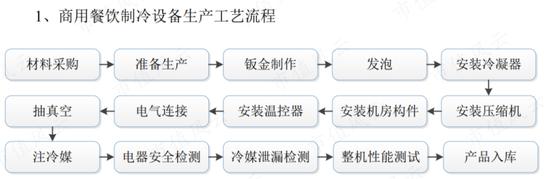

拿营收主力军(2022年占比75%)商用餐饮制冷设备而言,其制冷系统的核心部件是压缩机,配以冷凝器、铜管、温控器、不锈钢等零部件。

以上这些部件,均需银都股份对外采购,并非自研自产。

另外,其生产工艺中所需的先进设备,如数控折弯机、激光切割机等,也是外购而来。

(来源:上市公司公告20170829)

虽说也涉及钣金、模具、发泡、电气等技术,但整体技术难度并不算高,主要考验工艺的精细与考究以及多年的经验积累。

这一点,也能够从千万级的研发费用及明显低于白色家电厂商的研发费用率上得到佐证。

(制图:市值风云APP)

一览其工艺流程,银都股份倒更像是一家精细化组装商。

6年分红13亿,7亿装进老板口袋

01 手握11亿现金,借款不足2亿

但银都股份在自己的这一片小天地里,也能舒舒服服的过好小日子。

在买断式经销下,银都股份的现金回款能力逐渐变好,2021年由于海运运力紧张积压的10亿库存正逐渐消化,2022年-2023年上半年的净现比均大于1。

十年来,自由现金流累计12.48亿元。

(制图:市值风云APP)

截至2023年6月末,银都股份手握11.29亿现金,短期借款仅有1.79亿,长期借款零蛋,资产负债率不到30%,巴适得板~

(注:星星冷链2022年数据实为2022年上半年数据,制图:市值风云APP)

对比明显的是隔壁的星星冷链,截至2022年6月末,账面上的货币资金4.61亿、长短期借款9.93亿、资产负债率73.61%,实属凄惨得多!

02 6年15亿现金入账,近九成拿去分红

此外,银都股份还是个热衷分红回馈股民的公司。

上市6年多,仅IPO募资8.16亿,此后再无募资行为。反倒是年年分红,累计盈利21.84亿,累计分红12.84亿,分红率接近60%。

然而,这6年里银都股份靠着经营活动,一共带来了14.77亿现金净流入。

换句话说,经营赚来得实打实的现金,近乎九成拿去现金分红。

(制图:市值风云APP)

如此“掏心掏肺”回馈投资者的上市公司,也算是资本市场上另一股少见的“清流”了。

但风云君有一事好奇,倘若实控人周老板及一致行动人没有持股高达59.28%,银都股份还会如此“掏心掏肺”的分红吗?

无论如何,周老板一派,靠着经营与分红,美滋滋将7亿多现金装进口袋。

所以,各位老板们,别总想着蹭热点、搞事情、减持套现的老戏码了,好好经营实业,也能发家致富!

整体来看,银都股份专注商用餐饮设备二十年,以低价策略闯海外市场,以精细工艺造自主品牌,持续获现金流入,还能分红致富老板,已经打造出了自己的一片舒适区。

但也有现实问题摆在面前,如品牌知名度不够,一旦提价客户就不愿买单;品类布局不齐全,现有的研发支出也很难支撑品类拓展......

虽然商用餐饮设备的市场规模很可观,但从银都股份目前的情况来看,想要获得更大的蛋糕,很难。