西南证券:给予春秋航空买入评级,目标价位72.18元

西南证券股份有限公司胡光怿近期对进行研究并发布了《暑运表现亮眼,三季度可期》,本报告对春秋航空给出买入评级,认为其目标价位为72.18元,当前股价为54.71元,预期上涨幅度为31.93%。

春秋航空

事件:公司发布2023年8月生产经营。8月公司完成旅客周转量(RPK)44.9亿人公里,同比增长67.0%,且相比2019年8月增长24.4%。其中,8月国内航线旅客周转量同比增长41.3%,且相比2019年8月增长60.2%;国际和地区航线旅客周转量同比均超7倍增长,且分别恢复至2019年同期的57%和50%。8月公司可用座公里数(ASK)为48.6亿人公里,同比增长39.9%,且相比2019年8月增长26.2%。其中,8月国内航线ASK同比增长18.1%,且相比2019年同期增长62.8%;国际及地区航线ASK同比均实现大幅增长,且分别恢复至2019年同期的59%和45%。春秋航空8月总体客座率为92.5%,环比7月改善0.2pps,同比增长15.0pps,相比2019年8月下降1.4pps,其中,国内客座率环比7月略有下降(-0.4pps),而国际及地区客座率环比分别提升3.8pps和1.0pp;国内和国际客座率相比2019年8月分别-1.5pps和-3.1pps,地区客座率则接近10pps超2019年同期。截至2023年8月,公司前8个月累计总体ASK和RPK分别恢复至2019年同期的111%和108%。

暑运期间国内旅客周转量同比2019年同期增长远超行业平均水平,国际运力恢复符合预期。春秋航空7-8月暑运合计旅客吞吐量同比2019年暑运增长25%,而行业总体旅客周转量则恢复至2019年暑运的99%。分航线看,春秋航空国内航线旅客吞吐量同比2019年暑运增长60%,远超20%的行业总体增速;春秋航空国际及地区总体旅客周转量恢复至2019年暑运的57%,比行业总体恢复快7pps。公司7-8月总体运力恢复至2019年同期的125%,其中国内运力恢复至2019年暑运的160%,国际及地区运力总体则恢复至2019年暑运的58%。

预期2024年下半年公司飞机利用率将大致恢复到疫情前水平。截至2022年底,公司在职飞行员为1,707名,相比2019年底仅增长12%,较大幅度低于同期25%的机队规模增速。2023年上半年,公司飞机利用率为8.11小时,同比增长46.1%,但仍低于2019年同期11.19小时的日均利用率水平。2023年上半年,公司资本化的飞行员引进费用超过8,200万,已几乎与2022年全年增加金额持平,一定程度上反应了公司正加速对飞行员的引进。预期2023年下半年到2024年公司的飞机利用率会随着国际运力的恢复以及飞行员队伍的扩充而进一步改善。

盈利预测与投资建议。预计2023-2025年EPS分别为2.06元、3.25元、4.5元,当前股价对应动态P/E分别为27倍、17倍及12倍。公司国际线运力恢复有序,飞行员缺口问题逐步改善,精细化管控成效渐显,看好公司未来三年的业绩弹性,维持“买入”评级。

风险提示:受宏观经济影响航空出行需求恢复不及预期、原油价格及汇率波动等风险。

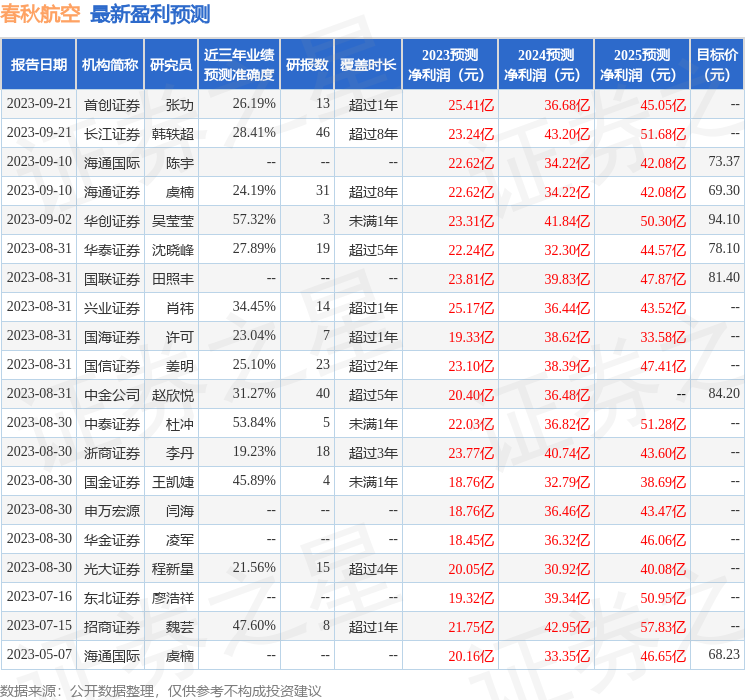

证券之星数据中心根据近三年发布的数据计算,华创证券吴莹莹研究员团队对该股研究较为深入,近三年预测准确度均值为57.32%,其预测2023年度归属净利润为盈利23.31亿,根据现价换算的预测PE为22.97。

最新明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为81.78。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。