【招商交运|公司深度】赣粤高速:2023年业绩大幅修复,长期稳健增长可期(2024-2-9)

报告作者:苏宝亮、肖欣晨、魏芸、刘若琮(研究助理)

公司是江西省唯一公路上市公司,经营路产主线里程近800公里。公司核心路产区位优越,剩余收费年限长。当前派息率较低,有进一步提高的空间。

江西省唯一公路上市公司。赣粤高速是江西省唯一一家公路类上市公司,上市以来,公司经营管理的高速公路里程完成从138公里到近800公里的跨越。公司主营业务为车辆通行服务、智慧交通、成品油和房地产,其中车辆通行服务占收入比重超过50%。公司历史营收稳步增长,营业收入从2018年的45.07亿元增长至2022年的67.58亿元,CAGR达10.7%。2023年,伴随着车流量回升,公司业绩迅速修复。根据公司业绩快报,预计2023年年度实现归母净利润11.71亿元,同比增长68.3%,相较2019年增长5.2%。

承接南北、贯通中西的优质路产,剩余收费年限长。公司的核心路产均处于国家路网承接南北、贯通中西的中间位置和江西省高速公路网的主骨架上,拥有多条连通省会南昌与省内主要城市的重要区域通道,且多分布于省内经济较发达地区和旅游热点地区,地理位置优越。截至2023H1,昌九高速、昌樟高速已完成“四改八”扩容建设,均顺利获批重新核定收费年限,昌九高速收费终止日在2049年9月、昌樟高速在2044年3月;昌泰高速樟吉段改扩建项目、昌樟高速改扩建二期项目正在建设中。其中,公司核心路产昌九高速在改扩建完成后迎来了收入和毛利率的明显提升;公司车辆通行业务的毛利率从2018年的48.2%升至2023H1的59.6%。

风险提示:车流量增长不及预期;改扩建进度不及预期。

一、江西省唯一公路上市公司

1、公司简介

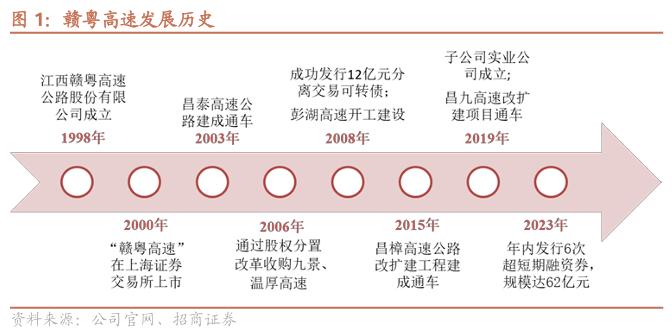

江西赣粤高速公路股份有限公司成立于1998年3月,是江西省唯一一家公路类上市公司。2000年5月,赣粤高速在上交所上市。2006年,赣粤高速通过股权分置改革成功收购九景、温厚高速。2008年,公司首条自主修建的彭湖高速开工建设,成为江西重要的一条出省通道。2015年,昌樟高速完成改扩建,成为省内首条第一条“边施工、边通车”的“四改八”高速公路及首个获得“绿色公路”称号的项目,其2项科研成果获得中国公路学会科学技术奖一等奖。2019年,昌九高速完成改扩建,其工业化建造成为全国高速公路建设样板,也是国内首条面向国家交通控制网的智慧高速。上市以来,赣粤高速经营管理的高速公路里程完成从138公里到近800公里的跨越。

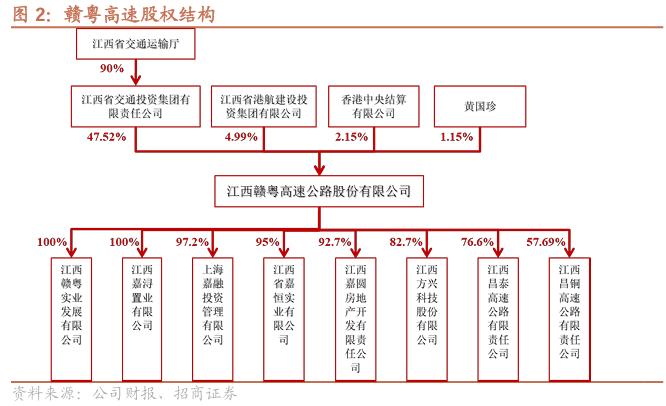

截至2023Q3,公司第一大股东为江西省交通投资集团有限责任公司,股权比例为47.52%;江西公路开发有限责任公司是江西省交通投资集团有限责任公司的全资子公司,属于一致行动人;实际控制人为 江西省交通运输厅。目前,公司拥有控股子公司8家,参股公司7家。

根据公司2022年3月公告,公司收到控股股东江西省交通投资集团有限责任公司告知函,江西省人民政府拟将江西省交通运输厅持有的省交通投资集团90%股权无偿划转至江西省国有资本运营控股集团有限公司。江西国控系江西省国有资产监督管理委员会下属省级国有资本运营平台。该重大事项完成后,公司直接控股股东仍为省交通投资集团,间接控股股东将变更为江西国控,实际控制人将变更为江西省国资委。

2、公司业务及业绩简述

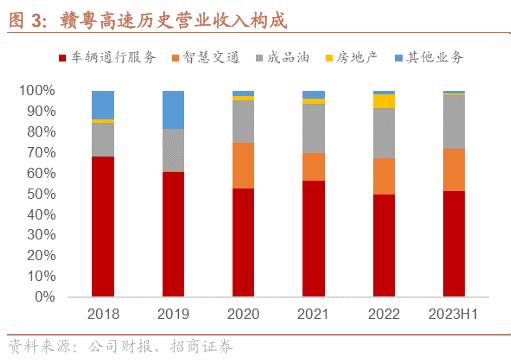

赣粤高速的主营业务为车辆通行服务、智慧交通、成品油和房地产。2023年上半年,四项主业收入分别占总营收的51.3%/20.7%/25.9%/0.8%。具体来看:

车辆通行服务板块:目前,公司经营管理昌九、昌樟、昌泰、九景、温厚、彭湖、昌奉、奉铜等近800公里高速公路。核心路产均处于国家路网承接南北、贯通中西的中间位置和江西省高速公路网的主骨架上。智慧交通板块:以子公司方兴公司为平台。方兴公司是从事高速公路机电工程建设、运行维护服务、交通机电产品研发、应用软件开发的国家高新技术企业,主要聚焦智慧交通、信息化系统集成、机电养护等领域,积极探索BIM、大数据、人工智能、5G、北斗、VR等新技术在高速公路建设、运营、养护全生命周期中的应用,助力完善绿色高效的现代智慧交通体系。成品油板块:以子公司实业发展公司为平台,扎实推进新网点布局,截至2023年上半年拥有12对服务区加油站。房地产板块:以子公司嘉圆公司、嘉浔公司为平台,目前主要项目布局在南昌、九江等地区。

赣粤高速历史营收稳步增长,疫情结束后业绩快速修复。营业收入从2018年的45.07亿元增长至2022年的67.58亿元,CAGR达10.7%;归母净利润从2018年的11.68亿元降至2022年的6.96亿元。2020-22年,疫情对公司经营情况造成干扰。2023年,伴随着车流量回升,公司业绩迅速修复,1-9月收入达52.23亿元,归母净利润达10.84亿元,已略超疫情前同期水平。

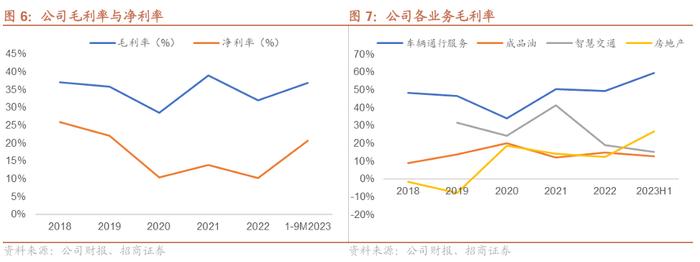

公司综合毛利率较为稳健,车辆通行服务毛利率稳中有进。近年来,公司综合毛利率普遍在35%以上(2020及2022年受疫情影响大幅下降)。分业务看,2023年上半年,车辆通行服务、智慧交通、成品油及房地产业务分别实现毛利率59.6%/15.2%/12.8%/26.6%。其中,车辆通行业务的毛利率从2018年的48.2%升至2023H1的59.6%。

二、核心路产区位优越、具备增长潜力

1、承接南北、贯通中西的优质路产,剩余收费年限长

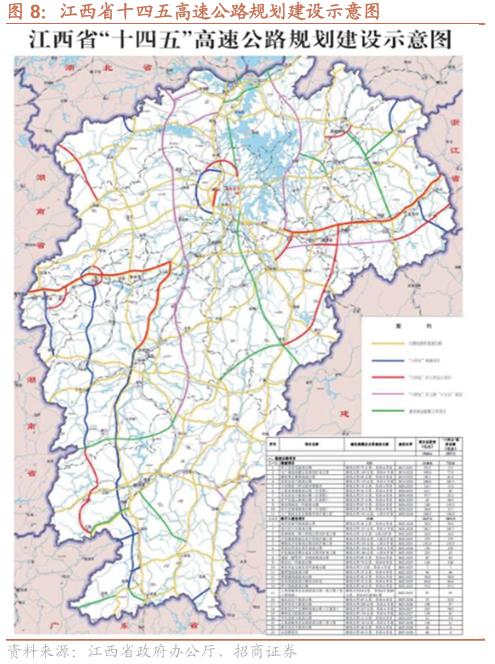

江西作为全国唯一同时毗邻长三角经济区、粤港澳大湾区、海西经济区的省份,具有连南接北、承东启西、通江达海的独特区位优势。截至2022年底,全省公路总里程达21.1万公里,居全国第十位;其中,高速公路通车里程6731公里,打通了30个出省大通道;在建八车道改扩建总里程达到640公里,建设规模走在全国前列。根据《江西省高速公路“十四五”发展规划》,预计到2025年,高速公路发展实现“728”目标——通车里程达到 7500 公里以上、建设投资超 2000亿、八车道里程达到 800 公里以上。

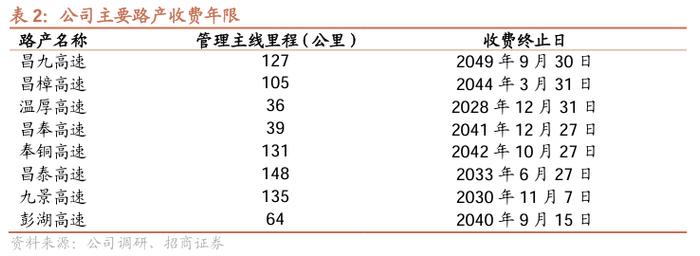

公司的核心路产均处于国家路网承接南北、贯通中西的中间位置和江西省高速公路网的主骨架上,拥有多条连通省会南昌与省内主要城市的重要区域通道,且多分布于省内经济较发达地区和旅游热点地区,地理位置优越,运输需求旺盛,资产质量优良。截至2023H1,公司经营路产包括昌九高速、昌樟高速、昌泰高速、九景高速、温厚高速、彭湖高速、昌奉高速、奉铜高速8条高速公路,均为经营性高速公路,主线里程近800公里。

公司主要路产剩余收费年限较长。截至2023H1,昌九高速、昌樟高速已完成“四改八”扩容建设,均顺利获批重新核定收费年限,昌九高速收费终止日在2049年9月、昌樟高速在2044年3月;昌泰高速樟吉段改扩建项目、昌樟高速改扩建二期项目正在建设中。

2、通行费收入增长潜力释放,毛利率水平提升

2023年以来,受益于出行恢复,公司通行费收入修复。2023H1,公司通行费收入17.81亿元,同比增长3.9%,相比2019年同期增长18.6%。

昌九高速是公司核心路产,改扩建后通行费收入明显提升。昌九高速收入占公司通行费收入30%以上,是公司核心路产。昌九高速是江西省境内连接南昌市新建区和九江市浔阳区的高速公路,为中国国家高速公路网福州—银川高速公路(国家高速G70)的组成部分之一。昌九高速是江西省最早建成的高速公路,自1996年全段通车以来,交通量迅速增长,呈现饱和,难于满足通道交通量迅速增长的需求。2019年,昌九高速完成“四改八”改扩建,收费年限延长至2049年。改扩建完成后,即使受到疫情的干扰,昌九高速的车流量和收入仍然快速增长,收入从2019年的7.62亿元提升至2022年的10.67亿元,年均复合增长11.9%;2023H1收入5.84亿元,同比增长8.5%,相比2019年同期增长71.9%。

公司核心路产毛利率提升。2023年,公司依据交通运输部规划研究院出具的《交通量分析及预测报告》确定的预测车流量,重新计算了公司所辖昌九高速、昌樟高速(含昌傅段)、昌泰高速、温厚高速、彭湖高速、九景高速、昌奉高速及奉铜高速公路的单位车流量折旧额并自2023年1月1日开始按新确定的单位车流量折旧额核算公司公路资产折旧。此次会计变更减少了公司折旧成本、提高了毛利率(2023H1,公司累计折旧减少9800万元,净利润增加7320万元)。受益于车流量增长、会计变更影响,公司核心路产昌九高速毛利率从2019年的57.6%提升至2023H1的71.0%;公司通行费收入板块综合毛利率从2019年的46.6%提升至2023H1的59.6%。

昌泰高速为公司第二大通行费收入来源,2022年开始改扩建,预计四年完成。以2023H1计,昌泰高速收入3.50亿元,占公司通行费收入20%,毛利率73.6%。根据项目规划,本次改扩建项目规划路线与该段高速现有走向基本一致,起于南昌-樟树高速公路樟树枢纽南端,终于大庆-广州高速公路江西段吉安南枢纽东北端,主要是将现有的双向四车道扩建为双向八车道,全长104.861km。考虑到改扩建施工过程,预计短期昌泰高速车流量会受到影响。

3、稳健发展多元业务

成品油业务稳健发展。公司成品油销售业务以子公司实业发展公司为平台,截至2023H1,公司拥有12对服务区加油站。公司在全力保障油品供应不脱销、不断档的基础上,强化服务理念和品牌形象,通过差异化定价促销等营销举措,进一步扩销增量。2019-22年,公司成品油业务收入年均复合增长17.0%;2023H1,公司成品油业务收入8.97亿元,同比下降7.8%,毛利率12.8%。

智慧交通业务高速发展。公司智慧交通板块以子公司方兴公司为平台。方兴公司是从事高速公路机电工程建设、运行维护服务、交通机电产品研发、应用软件开发的国家高新技术企业,主要聚焦智慧交通、信息化系统集成、机电养护等领域,积极探索BIM、大数据、人工智能、5G、北斗、VR等新技术在高速公路建设、运营、养护全生命周期中的应用,助力完善绿色高效的现代智慧交通体系。2019-22年,公司智慧交通业务收入年均复合增长271.7%;2023H1,公司智慧交通业务收入7.17亿元,同比增长138.7%,毛利率15.2%。从未来发展看,智慧交通业务有望进行省外业务拓展。

公司房地产业务主要围绕公司路产周边,以子公司嘉圆公司、嘉浔公司为平台,目前主要项目布局在南昌、九江等地区。考虑到当前市场行情,预计公司在该业务将保持谨慎稳健。

4、公司派息率有提升空间

公司历史派息率基本在30-40%的范围内,较上市同业平均水平偏低,有进一步提升空间。高速公路行业由于其成本变动幅度小,因此稳定增长的车流量带来了稳定的现金流、营业收入、以及净利润,为可持续的分红政策打下坚实基础。观察上市同业,我们看到高速公路派息率总体处于较高水平,平均派息率达到约50%。相较之下,公司派息率总体处于30-40%的区间,2022年派息率34%,低于行业平均水平。考虑到公司核心路产收入增长、改扩建稳步推进、剩余收费年限长,公司派息率有进一步提高的空间。

在2021年4月公司公告的《赣粤高速分红回报规划(2021年-2023年)》里,公司曾提出当满足条件时(1.审计机构对公司该年度财务报告出具了标准无保留意见的审计报告;2.累计可分配利润为正值且现金流充裕;3.不存在影响利润分配的重大投资计划或现金支出事项;4.实施现金分红不会对公司后续持续经营和长期发展产生影响),公司年度内分配的现金红利总额(包括中期已分配的现金红利)占当年度合并报表中归属于上市公司股东的净利润之比不少于60%。结合考虑到央国企改革持续深化,证监会强调督促和引导上市公司强化回报投资者的意识、更加积极开展现金分红,以及同业上市公司提升派息率的趋势,我们认为公司有进一步提高派息率的可能。

三、盈利预测与投资建议1、盈利预测……

2、投资建议……3、风险提示

公司车流量增长不及预期:公司核心业务为收费高速公路业务,车流量是收入增长的直接推动力。若车流量不及预期,则公司业绩将受到直接影响。

公司改扩建进展不及预期:改扩建一方面能扩大公司经营路产的车流量,另一方面有望延长收费年限。若进展不及预期,则将影响公司长期业绩表现。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。