申万宏源:“闪电牛”行情已明显降温 市场进入第二阶段

申万宏源研究

一、短期“闪电牛”行情的三点讨论:1. 谁是乐观的?外资、交易性资金、中小投资都是低仓位,短期都在定价乐观预期,水牛、政策牛、基本面牛等乐观预期都在发酵。2. 2025年业绩底可见度提升,A股中期可能是反转行情,A股一向看长做短,短期在资金驱动下,反转逻辑也成为了“闪电牛”的素材。3. 国庆假期,港股上涨进度已领先于A股,A股节后可能集中上涨,修复比价关系。

我们将本轮行情按照驱动力和市场特征,分为三个阶段:

1. 政策迭超预期 + A股增量资金加速流入支持的“闪电牛”行情。9月24日央行、金融监管总局、证监会发布会,开启政策调整;9月26日政治局会议破例讨论经济。政策迭超预期,特别是发展资本市场政策超预期,驱动节前A股快速上涨。同时,空头回补、存量加仓、增量资金涌入,驱动节后A股向上脉冲。预期随着指数水涨船高,节后政策催化再超市场预期的难度势必是增加的。关于财政预期,依赖于短期基本面改善验证的出行链、消费品率先调整,反映出节后财政预期是有所下修的。从股票市场寻找投资机会的角度,财政似乎不是一个好的来源。财政发力总要观察执行情况,跟踪效果;而即便效果显现,也要推演持续性,才能形成高弹性的投资案件。基于财政政策催化,推演总量投资机会并非易事。

10月12日的财政发布会,四大重点:1. 较大规模增加债务额度,化解地方隐性债务。2. 特别国债支持银行补充一级资本。3. 推动房地产市场止跌回稳。4. 针对学生群体加大奖优助困力度。另外,还有在决策程序中的政策,比如中央财政举债和赤字提升。从政策本身来看,我们认为财政的发力点还是有效针对了稳增长过程中遇到的问题。首先,2024年财政前期布局并不弱,更多问题集中在地方政府执行进度层面,存量债务问题客观存在。加码化债是增量财政见效的一个重要前提。第二,利率中枢下行面临银行稳定经营约束,补充资本金,构成货币政策发力的前提。另外,稳房价是后续基本面企稳的关键看点,这对股票市场预期的影响更加直接。财政政策组合发力提供进一步支持。财政布局带来的结构性机会也是明确的,化债最超预期,建筑装饰行业直接受益。对中期房地产企稳的政策支持加码,有利于房地产开发股票维持强势。

而从市场预期演绎角度,我们还是要承认政策落脚点,和市场最期待的方向有差别。市场期待的是直接的,历史经典案例可比的,全面财政发力。希望通过财政发力,找到24H2需求侧拐头向上的明确逻辑。而现在财政布局,对25年进一步发力有铺垫作用,但对短期需求拐点的支撑可能有限。结构上,市场期待财政支撑核心资产和格局优化的周期品短期快速走强。而实际上,财政带来的是化债利好建筑装饰这样的短期主题机会。

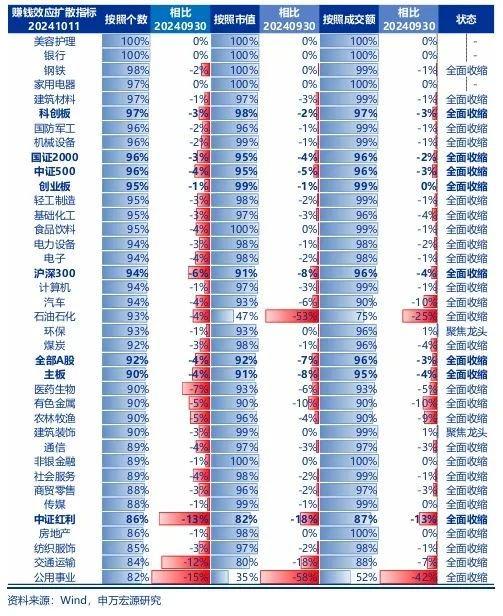

2. 增量资金流入不会马上撤退,A股波动率放大不会马上收窄,市场降温但仍有温度,可能演绎有弹性的主题轮动行情。资金从理财流出,不会马上回到理财储蓄中,观望的中小投资者不在少数。交易性资金活跃度提升,不会只聚焦在少数方向上,更广泛的主题轮动行情仍有演绎的空间。A股波动率放大,也不会马上收窄,短期市场对增量主题催化的反映,可能依然比较积极。本轮行情的第二阶段,市场总体降温,但余温尚存。主题轮动行情仍有演绎的空间。短期,市场预期央行互换工具会被快速使用,构成券商配置高股息资产的增量资金。所以,央行互换工具利好高股息,财政布局利好建筑装饰、房地产开发,都是短期正在演绎的主题线索。原本市场关注度更高的成长主题,短期尚未有效演绎。市场热度本就在下降,短期主题轮动,出现了价值成长风格、大小盘风格的大幅摇摆,这种切换不利于短期赚钱效应维持,加速了市场热度的回落。

3. 2025年“业绩底”预期支撑的结构性机会增加、核心资产占优的行情。重申A股中期看反转行情的判断。这一次可能真的是“政策底”,因为25H2有业绩底的可见度明显提升。2021-22年是一些重点行业超额供给的高峰,而2025-26年会有一个相对应的历史级别的供给低谷。供给侧周期项影响更大,趋势项影响有限。2025年供给压力缓和的可见度较高。而需求侧,美联储降息大概率是预防式降息,对我们来说,外需改善,刺激内需的效果也会提升,25H2需求弱改善是大概率。这个组合下,25H2可能出现A股盈利能力改善,那么“业绩底”在之前出现,而“市场底”则更加提前。总体业绩增长中枢抬升,结构性机会也会增加。展望2025年核心资产占优是大概率,24Q4年也会适当提前表现。短期,增量资金流入进入观望期,但如果基本面逐步改善验证,资金增量流入空间客观存在,包括:外资可能进一步回流定价基本面改善,被动产品进一步发展,主动产品规模的企稳也可以期待。

市场观点:中期A股反转,而非反弹。短期“闪电牛”行情已明显降温,市场进入第二阶段,余温尚存,不必悲观。关注主题轮动机会,第三阶段占优的核心资产也有望提前表现。

二、第二阶段的结构推荐:以主题心态参与央行互换便利,财政化债 + 刺激地产的投资机会,重点关注建筑装饰和房地产开发。抢跑第三阶段的重点结构,也是短期结构选择的重点,继续推荐25年可能困境反转的新能车动力电池(新能源、先进制造是扩散方向)和中短期基本面企稳回升的医药生物。科创25年困境反转仍有期待,但前期上涨已对改善预期和主题演绎空间有所透支。科创修正后,同样是后续新主题演绎的落脚点。

现阶段的结构推荐:央行互换便利利好高股息(煤炭、家用电器、银行),财政化债 + 刺激地产利好建筑装饰(财政化债 + 高股息 + 破净央企市值管理的交集)和房地产开发(房地产有效托底的政策导向不断增强,后续效果不佳可预期政策再加码),都是短期主题轮动的组成部分。抢跑第三阶段的重点结构,我们继续从后续基本面改善角度找机会,重点关注25年景气拐点的新能车电池链,这个投资机会后续可能扩散至整个新能源、乃至泛先进制造业;二季报企稳,三季报低基数可能保持稳定的医药生物,25年同样可能迎来创投一级市场拐点。港股互联网,平台经济是拐点已兑现的核心资产,维持看好。

我们仍对科创25年的困境反转有期待,但前期ETF基金集中流入推高科创股价中枢,这透支了25年改善预期,也透支了未来一段时间主题演绎的空间。科创修正后,同样是后续主题演绎的落脚点。短期高波动环境下,如果有新主题仍会有弹性,紧密跟踪。

风险提示:海外经济衰退超预期,国内经济复苏不及预期