兴业证券:准备迎接新一轮上行

XYSTRATEGY

一、准备迎接新一轮上行

去年底以来,市场已经历了一轮调整。我们认为,当前应当抛下悲观情绪整装待发,在春节前后迎接新一轮上行:

首先,我们在年度策略《强市场,新逻辑》中已经描绘了本轮行情的形态特征,即“大涨、大波动、大分化”,上涨将由多个阶段性的“快涨、大波动”的震荡市构成,底部逐步抬升、拾级而上。去年底以来的这波调整,也是行情震荡消化的过程。

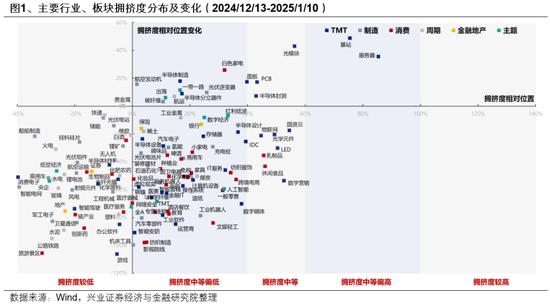

其次,经历岁末年初的调整,市场又一次来到高性价比区间,多数行业拥挤度均在低位。拥挤度是我们独家构建,用于衡量各行业、赛道交易情绪的重要指标,其在短期择时方面有较强的指示效果。而近期我们观察到,多数行业拥挤度已经回到低位,指向市场整体来到高性价比区间。

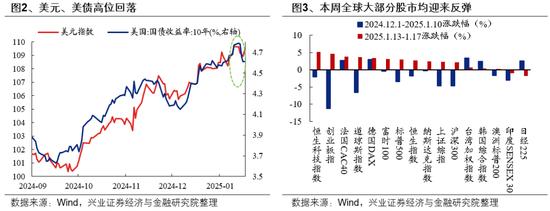

并且,外部压力缓解也有望带动风险偏好修复。去年12月以来,“特朗普交易”持续演绎,叠加非农就业超预期韧性,美元、美债利率大幅攀升压制风险偏好,给全球风险资产都带来冲击。而近期,随着美国12月核心通胀超预期降温显著缓解市场对美国再通胀的担忧,美元、美债利率高位回落,全球风险资产迎来喘息窗口。与此同时,1月17日中美元首通话,对中美博弈的担忧也有望缓解,进而提振风险偏好。

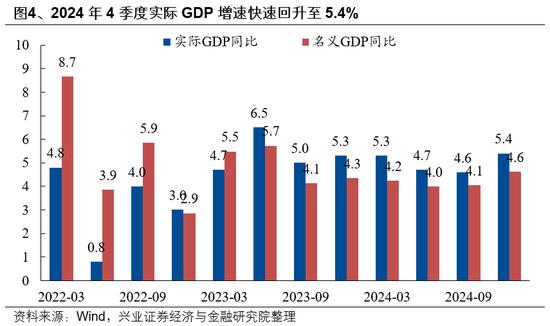

此外,2024年经济超预期收官,基本面预期继续修复。2024年四季度实际GDP同比5.4%,明显高于市场预期的5.1%。并且,从地方两会跟踪来看,截至2025年1月16日,北京、上海、广东等15个省市的GDP增速目标加权均值与2024年基本保持一致,表明政府对2025年经济增长的诉求和信心仍在,后续政策逆周期加码力度仍可期。

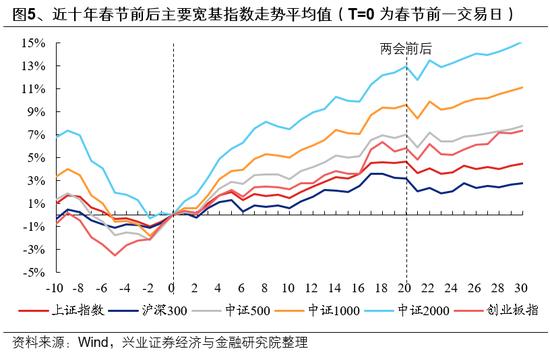

最后,参考历史经验,春节前后至两会期间,本身也是珍贵的靠预期驱动、风险偏好提升的传统躁动窗口。统计近十年春节前后主要宽基指数走势,往往春节前几个交易日市场就逐步开启躁动,春节过后躁动持续演绎。直到两会前后,随着经济目标确认、年初数据发布,市场才逐步迎来决断。

结构上,“哑铃型”配置可以阶段性向高弹性方向倾斜。2024年9月底以来,政策反转、但基本面反转尚待验证,指数与行业的表现同基本面关联度较低,市场主要基于流动性与估值修复逻辑进行赔率交易,呈现明显的“哑铃型”配置,风险偏好抬升时聚焦小盘,风险偏好收缩时又切向红利。随着后续不确定性因素进一步释放、新一轮上涨开启,“哑铃型”配置或再度转向高弹性方向倾斜。

二、3、4月份将是行情能否转向盈利驱动的重要观察窗口

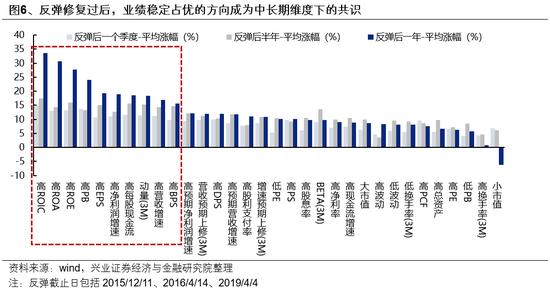

中长期维度,行情得以持续最终仍需要盈利支撑,届时市场审美也将从估值驱动回归盈利驱动。参考历史经验,除了2015年的水牛行情,历史上的牛市大多都需要盈利与估值共振,行情才能够持续。并且牛市初期反弹过后,以高ROE/ROA/ROIC、高每股现金流、高净利润增速/营收增速等为代表的高胜率资产脱颖而出,成为市场新的中长期维度下的共识方向。

本轮来看,3、4月份或是行情能否转向盈利驱动的重要观察窗口。该阶段,不仅是市场依据政策信号和基本面验证、重新选择方向的重要时点,也是评估内需顺周期资产和困境反转类资产能否占优的重要验证窗口:

第一,3月初召开的全国两会将在中央经济工作会议的背景下进一步明确经济目标和包括赤字率在内的增量政策力度,并加速推动政策的落地。若政策发力能够带动市场有明确的基本面改善预期,有望为市场注入一剂“强心剂”,也意味着内需顺周期资产有望迎来积极定价。

第二,上市公司将于4月披露2024年年报和2025年一季报,在经历逆周期政策发力2个季度、部分行业进一步迎来出清后,财报有望逐步验证企业基本面的改善。此外,财报还将为投资者提供更多结构上的景气线索,帮助市场凝聚主线。

第三,来自中美贸易等外部的扰动逐步“靴子落地”,市场或将进一步聚焦内部景气修复的线索。

三、迎接新一轮上行,结构如何配置?

(一)“哑铃”向高弹性方向倾斜:关注AI、新质生产力与并购重组

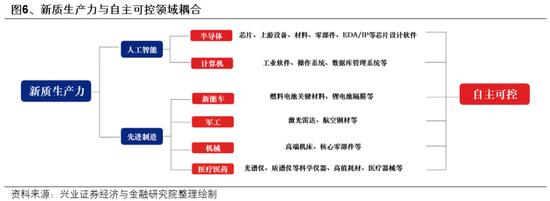

新质生产力领域是长期促进经济动能切换和短期托底政策的发力结合点。尤其是特朗普就任后带来对华政策的不确定性使得自主可控的必要性再度提升,且与国内新质生产力发展耦合,财政预算有望进一步向“安全”主线倾斜。一方面,国内新质生产力发展要求的产业链供应链升级、新兴产业和未来产业的发展方向,恰好与国内卡脖子技术的关键领域不谋而合,自主可控既是大国博弈背景下的战略手段,也是发展新质生产力的内在要求。另一方面,2025年财政加力信号明确,后续有望继续发行超长期特别国债专项用于支持科技创新、产业链安全等战略重要性较高的方向,助力高质量自主可控。

重点关注AI、半导体、信创、机器人、低空经济等方向。

并购重组方面,其超额收益与市场整体表现强相关,即市场整体向好、风险偏好提升的阶段,相关标的更容易跑赢全A。前期市场风险偏好收缩,并购重组指数也在持续跑输全A,而近期市场出现反弹后,已经有初步跑赢全A 的迹象。随着后续市场逐步进入躁动窗口、风险偏好迎来提升后,并购重组相关机会可进一步提升关注度。

作为本轮政策重点支持的资源配置途径,并购重组市场正在不断涌现出一些新的投资机遇。梳理今年以来并购重组的代表性案例,同时结合地方政府最新政策以及国务院国资委《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》中对并购重组方向提出的具体要求,我们认为后续对于并购重组可以重点关注三条选股思路:未上市优质资产注入、同行业资源整合以及培育新质生产力。

(二)前期超跌的行业也可提高关注

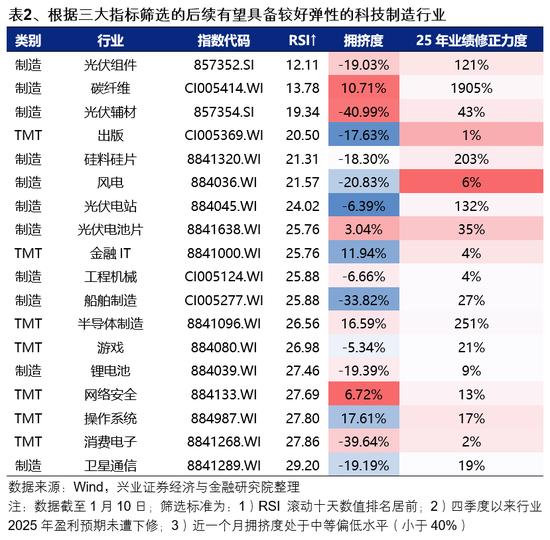

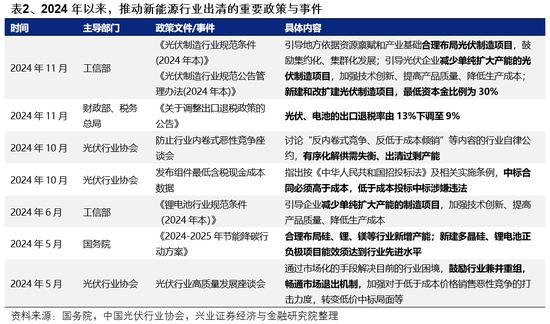

市场反弹阶段,前期超跌的行业往往向上弹性更大,可适当提高关注。通过超跌程度(RSI指标)、盈利修正力度(四季度以来盈利修正情况)、交易拥挤度三大指标,筛选出超跌程度明显、盈利未遭下修、当前交易拥挤度偏低的科技制造行业,后续有望具备较好弹性,主要集中在新能源(光伏产业链、风电、锂电池)、军工(碳纤维、船舶制造)、传媒(出版、游戏)、计算机(金融IT、网络安全、操作系统)、电子(半导体制造、消费电子)等。

(三)3、4月份后,择机提升对内需顺周期和困境反转行业的关注

经济周期角度,内需顺周期本轮是基本面反转的重要方向之一。2025年外需受潜在新增关税扰动,经济增长更需内需接力。而扩内需作为本轮政策组合拳发力重点,政策力度有望在两会期间得到进一步明确,也是最受益于政策定调和复苏预期的方向。

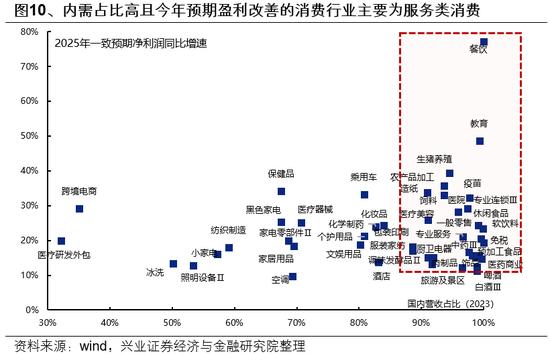

重视服务类消费。从经济工作会议表述上看,服务消费作为符合消费升级和扩容的大方向,有望成为本轮扩大消费的重要动力和主要增量来源。此外,服务消费也是今年消费细分领域中具备盈利修复弹性的方向。考察各消费行业2023年国内营收占比与2025年一致预期净利润同比增速,内需占比居前、且25年具备盈利修复弹性的行业主要集中在以餐饮、教育、零售、医疗为代表的服务消费。外需承压期通常是内需政策发力的重要时间窗口,潜在增量政策加持下具备盈利修复基础。

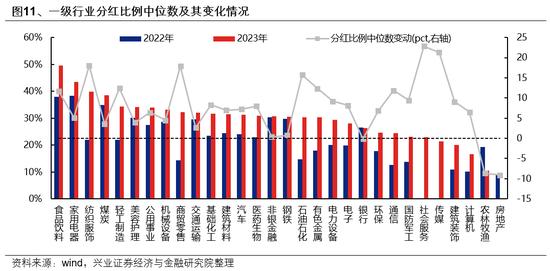

精选传统消费领域如食品饮料、家电等行业龙头。随着本轮政策以需求侧为发力重点,有望受益于经济定调和基本面改善预期从而迎来估值修复。此外,这些行业多已步入成熟期、盈利稳定,更加重视股东回报,分红和增持回购意愿较强,且随着国内需求企稳修复,将兼具增长和分红。

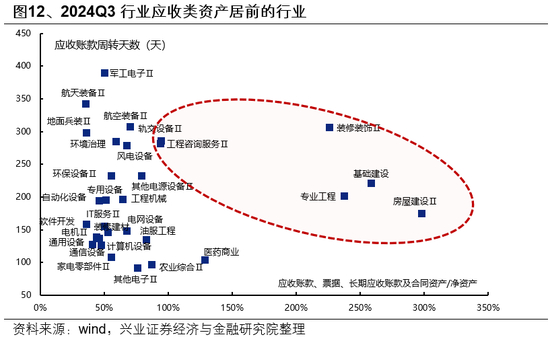

关注受益于化债政策的建筑与地产链龙头。随着地方政府化债逐步落地推进、财政压力缓解后新增投入项目的预期强化,受政府主导、应收类资产占比较高的行业有望迎来现金流和资产负债表的改善,主要集中在装修装饰、专业工程、基础建设、房屋建设、工程咨询服务等建筑和地产链行业。

产业周期角度,供给格局优化的先进制造业是本轮基本面反转的另一重要方向。寻找过去几年产能扩张已显著放缓、出清相对充分、2025年产能利用率大概率迎来修复拐点的行业,同时配合兼并重组,行业竞争格局有望加速优化,产业反转线索有望在年报和一季报进一步得到明确。重点关注新能源、军工等先进制造业龙头:

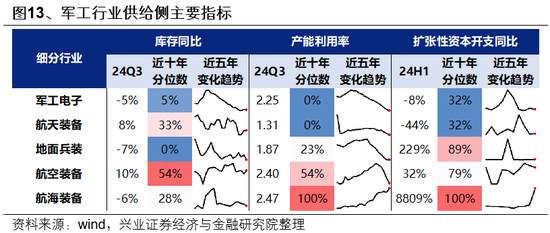

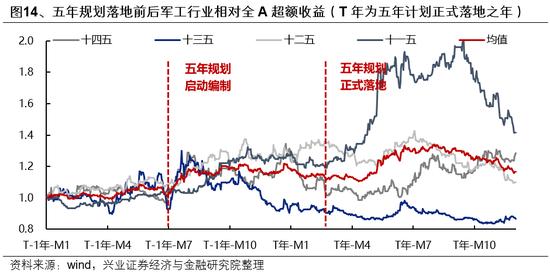

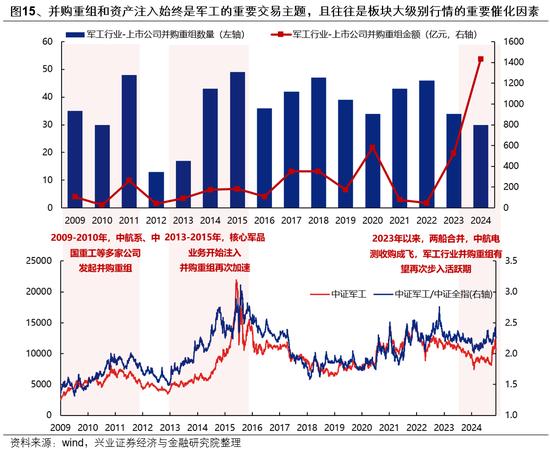

军工方面,前期“十四五”规划中期调整、订单下达延迟等扰动过去,2025年作为“十四五”收官之年,军队建设“十四五”规划执行已进入能力集成交付关键期,24Q3行业在手订单已开始回升,“十四五”存量需求有望加速释放。参考历史经验,五年规划通常是影响军工行情演绎的重要因素,2025年“十五五”将启动编制,随着新一轮订单周期开启,有望推动行业整体景气复苏。此外,随着市场并购重组步入活跃期,军工行业兼并和资产注入步伐有望加快,这也或将成为2025年军工行情的重要催化。

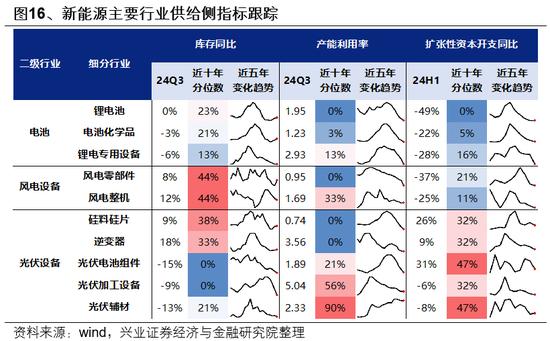

新能源方面,近两年行业供给经历加速出清,其中电池、风电零部件、光伏硅料及逆变器等环节已出现补库迹象,2025年开工率或将率先迎来拐点,业绩有望先行企稳修复。与此同时,伴随供给去化,锂电池、风电行业龙头集中度逐渐抬升,随着政策对兼并重组和淘汰低效、过剩产能的支持力度增强,今年行业竞争格局有望进一步优化,产业整合或将成为重要看点。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《准备迎接新一轮上行——A股策略展望》

对外发布时间:2025年1月19日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

张启尧 SAC执业证书编号:S0190521080005

胡思雨 SAC执业证书编号:S0190521110003

张勋 SAC执业证书编号:S0190520070004

吴峰 SAC执业证书编号:S0190510120002

杨震宇 SAC执业证书编号:S0190520120002