谢岳荣以价换量,箭牌家居现金覆盖不了短债 | 中报风云⑫

文/乐居财经研究院 严明会

从被证监会问询到IPO中止,再到申购推迟,箭牌家居的上市之路可谓是一波三折。去年10月,箭牌家居成功在深圳证券交易所主板市场上市。

作为国产卫浴的四大品牌之一,箭牌家居的生产范围覆盖卫生陶瓷、龙头五金、浴室家具、瓷砖、浴缸浴房、定制橱衣柜等产品,旗下包括ARROW箭牌、FAENZA法恩莎、ANNWA安华三个不同市场定位的卫浴品牌。

8月21日,箭牌家居发布2023半年报,今年上半年实现营业收入34.34亿元,同比增长3.84%;归属于上市公司股东的净利润1.71亿元,同比下降28.24%;扣非净利润1.5亿元,同比下降30.78%。

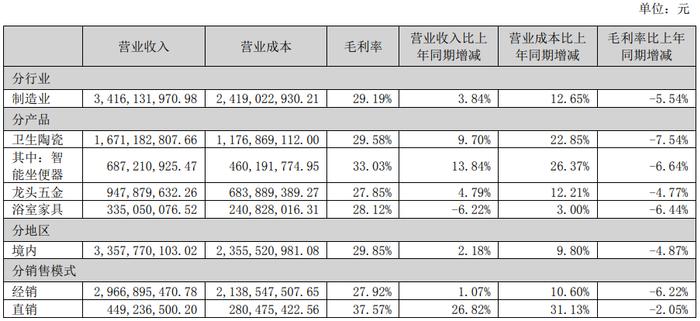

在箭牌家居的收入构成中,卫生陶瓷、龙头五金、浴室家具三大品类占总营收的比重超过八成。其中,卫生陶瓷收入16.71亿,占营业收入48.67%,同比增加9.70%;龙头五金收入9.48亿元,同比增加4.79%;浴室家具、瓷砖、定制橱衣柜三个品类产生的收入同比下降幅度较大,分别为6.22%、16.5%、5.61%。

增收不增利

从经营数据来看,箭牌家居的营业收入同比微增,但利润率的下滑幅度较大。

箭牌家居在本期的毛利率为29.44%,比上年同期减少5.40%。对于毛利率下滑,箭牌家居解释称,报告期内,公司实施了积极的销售政策,加大市场促销力度,促进了主要产品品类的销售,进一步扩大了公司的市场份额,但促销力度加大同时也拉低了公司报告期的毛利率。

从细分产品品类来看,箭牌卫浴的卫生陶瓷类产品、智能坐便器、龙头五金产品、浴室家具产品的营业成本较上年同期均有所增加,毛利率水平同比均下降,其中,卫生陶瓷类产品的毛利率下降幅度最大,智能坐便器其次。

箭牌家居曾在2022年年报中称,2023年要实现营收增长15%、净利润增长25%的目标。以此来看,箭牌家居若要实现目标,下半年的经营存在不小压力。

箭牌家居表示:下半年公司将重点推动零售渠道的增长、优化促销政策、全方位推动内部降本增效,进一步促进公司收入增长并提升盈利水平。促销政策将聚焦主销产品、聚焦主推产品、聚焦自产型号,在确保主要产品促销力度同时优化促销产品结构,减少销售政策对毛利率的影响。

从销售模式来看,箭牌家居主要为经销辅以直销的形式,期内经销模式收入(包括经销零售、电商、家装及工程)为29.67亿元,同比增长1.07%,占比86.85%;直销模式(主要为直营电商及直营工程)收入为4.49亿元,同比增长26.82%,占比13.15%。

作为房地产的下游行业,前者的持续疲软也会影响家居行业。对此,箭牌家居表示,公司产品所处行业与房地产行业具有一定的相关性,若房地产回暖不及预期,一定程度上可能影响公司工程渠道的销售。期内,箭牌家居对持有的恒大应收账款做了100%的坏账计提准备,计提金额9384.75万元。

负债率持续高于行业均值

上市前,箭牌家居的资金来源主要依靠银行债务融资、股东投入、自身积累等,资产负债率较高,2018年至2021年,其资产负债率分别为82.95%、76.05%、67.56%、66.08%,虽呈下降趋势,但持续高于行业均值(对应的数值分别为42.40%、44.23%、47.37%、49.49%)。上市当年,其资产负债率为52.94%,今年上半年末进一步降低至51.4%。

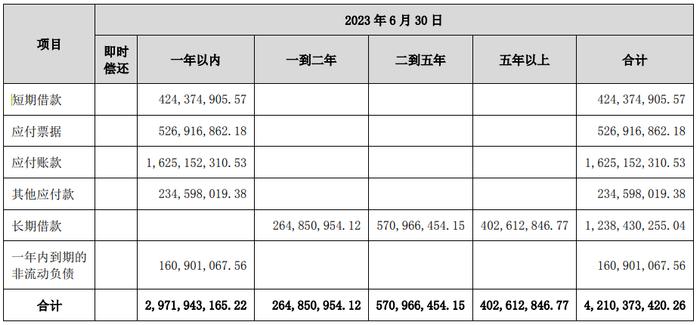

截至上半年末,箭牌家居的短期借款为4.24亿元,相较于年初的3亿元增加约41.3%。加上应付票据、应付账款等其他负债,箭牌家居在一年内需偿还的债务为29.72亿元。

今年上半年,箭牌家居偿还债务支付的现金为1.96亿元,2022年同期为1.15亿元,分配股利、利润或偿付利息支付的现金为2.12亿元,而2022年同期为3043万元。资金支出大幅增长之下,其在期末由筹资活动产生的现金流量净额为-7182.8万元,同比减少116.89%。

期末,箭牌家居的现金及现金等价物余额为14.27亿元,尚不够覆盖短期债务。

同时,箭牌家居在期内由经营活动产生的现金流量净额为1.79亿元,去年同期为-6.38亿元,同比增128.08%。该增长主要系本期经营性现金流入金额增加,以及应付票据兑付金额减少所致。

从年度经营现金流来看,箭牌家居已经连续三年下降,2020-2022年由经营活动产生的现金流量净额分别为12.7亿元、9.06亿元、4.01亿元。