中信建投:国泰君安&海通证券基本面梳理

中信建投证券研究 文|赵然 吴马涵旭

10月9日国泰君安、海通证券发布公告披露换股吸收合并预案,两家公司A股股票将与10月10日起复牌本次合并案是新“国九条”以来头部券商重组首单,也是中国资本市场史上规模最大的A+H双边市场吸收合并、上市券商A+H最大的整合案例,将推动行业整合潮从中型券商走向头部,加速证券公司高质量转型,实现培育一流投行与投资机构的目标。

本次合并的意义十分重大,2022年以来的新一轮券商并购,原本以中型券商收购小型公司为主,而此次国君/海通强强联合将推动行业高质量转型走向新的高潮。综合来看,其政策背景至少包含四个层面:一是响应培育一流投行的政策目标,二是助力上海打造国际金融中心,三是优化国有金融资本布局,四是通过这次并购,有望形成示范效应,更进一步聚焦新质生产力的专业服务价值链与客户生态圈,提升服务实体经济质效。

双方合并之后,多项财务指标有望跃升行业第一,财富管理、投资银行、投资管理、机构交易等业务将形成优势互补。若以2023年数据为基准,合并后公司的经纪/投行/资管排名有望升至行业第1/第1/第3的水平;金融投资资产规模也将达到7592亿元,成为行业第1。

具体来看,1)财富管理业务:截至2023年,国泰君安零售客户的资金账户数约为1784万户,海通证券的财富管理客户数量为1809万户,合并之后双方存量客户规模将超越头部同行;其次,双方网点布局在珠三角、长三角等地形成优势互补,增量客户触达能力也将大为提升;国君和海通分别拥有基金投顾和基金评价业务资格,双方联合将进一步提升财富管理核心竞争力。2)投资银行业务:双方在半导体、医药、信息技术、汽车等IPO领域形成明显互补,有望在服务科创企业上更进一步;在债券承销的客群和销售能力也有协同效应。3)机构交易业务:在场外期权、做市业务、结售汇、国债期货等FICC领域牌照形成互补;通过双方销售交易、研究品牌的支持,合并后有望形成强大的资产摆布能力。4)投资管理业务:双方在公/私募管理经验上形成互补;国君资管、海富通基金在牌照方面,华安基金、富国基金在主动权益和股/债ETF等产品布局方面各有差异化优势。5)国际业务:在网点、客户、业务方面形成互补,将成为中资券商中布局区域最广泛的公司;国际收入占比有望提升至14%左右。

一、交易方案及分析

9月6日,国泰君安、海通证券均公告筹划重大资产重组事项并停牌,国泰君安筹划以吸收股方式合并海通证券,并发行A股股票募集配套资金,预计停牌时间不超过25个交易日。10月9日,国泰君安、海通证券发布公告《换股吸收合并海通证券股份有限公司并募集配套资金暨关联交易预案》,两家公司A股股票将与10月10日起复牌。——按9月6日的公告,原计划停牌至10月22日,此次提前至10月10日,复牌时点超预期。

合并形式:本次合并方式为国泰君安换股吸收合并海通证券,即国君向海通的全体A/H股东分别发行股票,按照同一比例交换该等股东所持有的海通证券股份。

换股价格:根据《重组管理办法》相关规定和双方协商,双方的A股换股价格按照定价基准日(董事会决议日)前60个交易日的A股股票交易均价经除权除息调整后确定。具体来看,国泰君安的A/H股换股价格分别为13.83元/股、7.73港元/股,海通证券的A/H股换股价格为8.57元/股、4.79港元/股,海通证券H股换股价格略高于前60日均价(3.58港元,换股价对应溢价约33.8%)。

换股比例:A/H股将分别进行,A股换A股、H股换H股,换股比例都固定为1:0.62,即每1股海通证券A股股票可以换得0.62股国泰君安A股股票,H股同理。——后续股价变化不会对交易价格产生影响。

定增募集配套资金:国泰君安将向“上海国有资产经营有限公司”(国君第一大股东)定向发行A股股票募集不超过100亿元的配套资金,发行价格为15.97元/股(1倍PB),发行数量为不超过626,174,076股,认购锁定期为5年。配套资金拟用于补充资本金,补充营运资金、偿还债务及支付本次交易相关并购整合等费用(可能会投入资管业务、国际业务、IT建设等方面)。该募集方案是在本次合并基础上实施,但本次合并不以募集配套资金的成功实施为前提,最终募配成功与否不影响本次换股吸收合并的实施。募资后,国资公司持股比例将进一步提升。

双方异议股东请求权/选择权:本次换股吸收合并将向符合条件的国泰君安异议股东提供收购请求权,向符合条件的海通证券异议股东提供现金选择权,价格均为董事会决议公告日前60个交易日内的A股、H股股票最高成交价;国泰君安A/H股异议股东收购请求权价格为14.86元/股、8.54港元/股,海通证券异议股东现金选择权价格分别为9.28元/股、4.16元/股。——截至停牌前,国泰君安A/H股收盘价为14.70元、7.906港元,海通证券A/H股收盘价为8.77元、3.627港元,本次交易安排充分体现对中小股东的保护。

后续三阶段流程:1)公司治理层审议:第二次董监事会、职工代表大会、股东大会;2)监管流程:上交所、港交所、证监会相关流程;3)交易流程:吸收合并、新股发行、募集配套资金等。

合并后股权结构:合并之后,海通证券将终止上市并注销法人资格,国泰君安将办理公司名称、注册资本等相关的工商变更登记手续,存续公司将采用新的公司名称;而国君因本次交易而发行的A/H股股票将分别申请在上交所和港交所主板上市流通。国泰君安的实际控制人“上海国际集团有限公司”将成为存续公司的第一大股东,仍为公司实控人;海通证券的第一大股东“上海国盛(集团)有限公司”将成为存续公司的第二大股东。

二、政策背景及意义

本次国泰君安证券、海通证券的合并,是新“国九条”实施以来头部券商合并重组的首单,也是中国资本市场史上规模最大的A+H双边市场吸收合并、上市券商A+H最大的整合案例,涉及多业务牌照与多家境内外上市挂牌子企业,属于重大无先例的创新事项。

1)加快培育国际一流投行。3月15日,证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》,明确力争5年左右推动形成10家左右优质头部机构引领行业高质量发展的态势,到2035年形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构。

国泰君安和海通证券的业务实力靠前,作为头部券商实现强强联合,在多个业务领域形成优势互补,资产规模和盈利能力有望在合并后更上一个台阶,朝着国际一流投行的目标迈进。

2)助力上海打造国际金融中心。6月19-20日召开的陆家嘴论坛表明上海将持续深入贯彻落实习近平总书记对上海国际金融中心建设作出的重要指示精神,全面落实党中央决策部署,在国家金融管理部门指导和各方面大力支持下,发挥金融改革试验田作用,更好为国家试制度、探新路、补短板,扎实推动金融高质量发展,持续增强国际金融中心的竞争力和影响力,在推进中国式现代化中充分发挥龙头带动和示范引领作用。

本次上海地区两大券商的合并重组有望提升本土金融机构核心竞争力,增强上海金融市场的吸引力,为上海国际金融中心建设添砖加瓦。

3)优化国有金融资本布局。2024年4月24日,国务院关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告23日提请十四届全国人大常委会第九次会议审议。报告显示,财政部、金融管理部门推动进一步优化国有金融资本布局,合理调整国有金融资本在金融各行业的比重,深化政策性金融机构改革,加大政策性金融供给,推动国有金融企业差异化发展。2023年12月,上海市委常委会审议通过《上海市贯彻〈国有企业改革深化提升行动方案(2023-2025年)〉的实施方案》,明确提出要“支持头部证券公司加强业务创新、集团化经营、并购重组,打造一流投资银行”。

4)聚焦服务新质生产力、提升服务实体经济质效。通过这次并购,有望形成示范效应,加速行业高质量转型,形成领先的全球化布局,更进一步聚焦新质生产力的专业服务价值链与客户生态圈。

国泰君安和海通证券是总部位于上海市的重要省属国资金融机构,国泰君安的主要股东是上海国有资产经营有限公司、上海国际集团等,海通证券的股东是上海国盛集团、上海海烟公司等,本次合并有助于优化上海金融国资布局,进一步做优做强国有资本。

三、业务对比及梳理

3.1 综合实力:多项指标有望跃升第一

我们以2023年财报数据为基准,测算对比合并前后国泰君安和海通证券的综合实力如下:

合并之后,国泰君安与海通证券的资产规模将跃升行业第一,总资产/净资产规模分别达到1.68万亿元和3481.8亿元;盈利和创收能力多项指标有望跻身第一梯队,证券经纪/投资银行/资产管理三项轻资产业务的排名有望增至行业第一/第一/第三的水平;金融投资资产规模也将达到7591.9亿元,成为行业第一。

3.2 业务水平:四大业务形成优势互补

整体而言,国泰君安综合实力强于海通证券,但海通证券在多个业务领域具备独特优势,在经纪业务的区域布局、投行业务的细分专业领域,国际业务和研究业务的品牌等方面有望与国泰君安形成优势互补。

3.2.1 财富管理业务:网点布局区域形成互补

零售客户规模合计将远超同行。截至2023年,国泰君安零售客户的资金账户数约为1784.27万户,其中富裕及高净值客户数35.11万户;海通证券的财富管理客户数量为1809万户,其中日均净资产在600万以上的私人客户数量超过1.5万户。

线上、线下客户触达能力增强。线下方面,截至2023年底,国泰君安在境内设有37个分公司、344家证券营业部,有3694名员工获投资顾问资格;而海通证券共有29个分公司、307家营业部,经纪业务人员5583人。合并之后两家公司的投顾团队、营业网点有望成为行业顶尖梯队。线上方面,国泰君安互联网证券产品“君弘APP”的用户数量为4044.07万户,平均月活796.33万户;而海通证券的“e海通财”APP月活数量582万人次,两者均处于国内券商APP第一梯队,强强联合,科技驱动,拓宽线上客群的服务能力边界有望形成规模效应,破解长尾客群盈利增长难题。

区域布局优势互补,市场份额有望提升。从证券营业部的区域分布来看,国泰君安和海通证券在广东、上海、湖南、重庆、黑龙江、安徽五个省级行政区的网点数量差异大于等于8家,形成明显的优势互补;同时,就全国市场情况来看,在广东、浙江、北京等客群基础良好、地区交易额占比较高的省份,两家公司的布局都劣于当地优势券商(比如广发证券在广东省营业部131家、华泰证券在江苏省营业部92家、中信建投在北京市营业部49家),通过此次合并重组,有望在这些地区进一步提升竞争力和市场份额。

销售策略互相配合,产品谱系得到进一步完善。截至2023年底,国泰君安的金融产品保有规模约为2423亿元,高于海通证券的1298亿元;根据万得统计的代销基金数量来看,海通证券上线的基金产品有8406只、仅次于中信证券、中信建投、东方财富等,多于国泰君安的7067只,海通证券在金融产品销售方面有着全面覆盖公募、私募和资管等各类产品的细分机制,两家公司合并有望进一步完善全产品线布局,推动保有规模稳中有升。

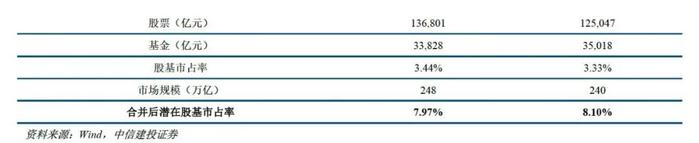

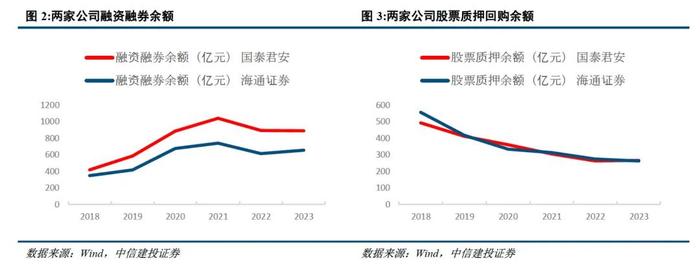

融资类业务市占率相近,强强联合有望再创新高。国泰君安和海通证券在融资类业务上的市场份额接近,截至2023年12月31日,国泰君安融资融券余额约为889亿元(市占率5.4%),海通证券融资融券余额约为656亿元(市占率4.0%),国泰君安股票质押回购余额约为265亿元(市占率13.0%),海通证券股票质押回购余额约为262亿元(市占率12.9%)。

战略方面,1)国泰君安财富管理业务以构建“投顾驱动、科技赋能”为核心的商业模式,保持零售经纪业务竞争力的基础上,公司着力加强买方投顾建设,稳步提升资产配置能力。过去几年里,公司通过精细化客群分类、挖掘优秀管理费优化产品供给,推出公募投顾和定制专户等模式打造的策略组合表现良好,投顾能力和配置能力不断提升。2)在2023年财报中,海通证券表示正在持续推进财富管理机构化转型,大力发展企业家服务品牌和战略客户,2023年公司净新增企业客户资产超1,700亿元,新增企业客户数785个。在客户服务能力建设和财富管理品牌方面,两家公司能够通过重组优化提升空间。3)国泰君安有基金投顾业务资格、海通证券有基金评价牌照,双方该业务优势互相补足,有望提升资产配置能力、扩大财富管理规模。

3.2.2 投资银行业务:细分专业领域形成互补

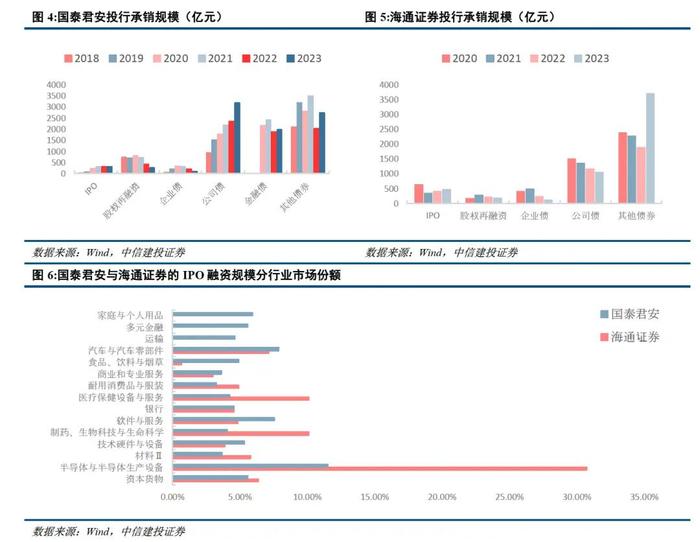

股债能力互补,市场份额有望更进一步。根据Wind统计,2023年证券公司承销的股权融资总额约为9119.34亿元,承销的债券融资总额约为95818.28亿元,并购交易金额约为1188.64亿元。2023年全年,国泰君安股权主承销金额566.40一样,排名行业第六,其中IPO排名第四;而海通证券股权主承销金额636.99亿元,其中IPO融资规模466亿元,排名市场第二,海通证券在IPO业务方面占优;同时,2023年,国泰君安债券承销规模7874.51亿元,排名行业第三,海通证券债券承销规模4847.00亿元,在公司债、金融债和地方政府债等方面,国泰君安显著占优。两家公司都是投行业务领域排名靠前的券商,股债业务分别具备自身优势,合并之后有望进一步提升市场份额。

投行业务的区域与专业优势相互配合。1)根据Wind数据统计,2019~2023年累计规模来看,海通证券在半导体、新材料、医疗健康行业IPO方面具备优势,尤其是在半导体和半导体设备细分领域,按金额海通证券的市场份额达到30.75%,排名行业第一,领先第二名13.47个pct;并且,海通证券在科创板上市企业保荐辅导的市场排名也较为靠前,仅次于中信证券,公司在科技领域有一定品牌优势。相较于此,国泰君安的IPO保荐能力较为均衡,在食品饮料、精密仪器、软件服务、专业技术等行业的细分市占率领先于海通证券,双方股权投行能力在专业性上形成优势互补。

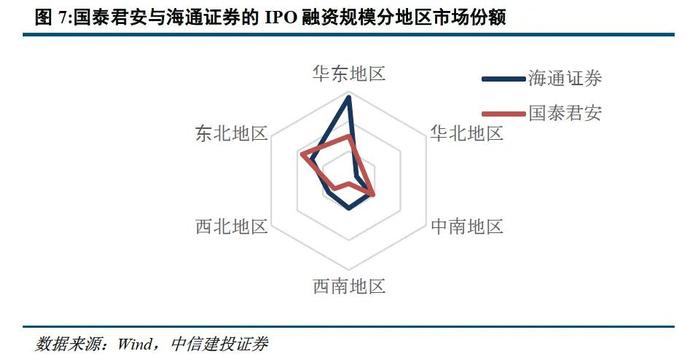

2)从区域布局来看,Wind统计2019~2023年IPO数据显示,华东地区、西南地区、西北地区IPO业务海通证券市场份额高于国泰君安,而华北地区、中南地区、东北地区,国泰君安高于海通证券。其中重点省份方面,在服务上海市、浙江省的企业方面,海通投行具备相对优势,在北京市、山东省国泰君安投行有相对优势,而在江苏省、广东省,两家公司市场排名接近。从全国业务分布情况来看,两家公司的投行业务在区域上也能形成明显的互补效果。

3.2.3 投资管理业务:公私募管理经验形成互补

资产管理和私募股权业务互相补充。1)资产管理:截至2023年Q4,国泰君安资管的私募管理规模排名行业第二,管理规模5430.92亿元,仅次于中信证券,远超海通证券资管。国泰君安和海通证券都是通过资产管理子公司运营证券资管业务,国君资管子公司成立于2010年8月,海通资管子公司成立于2012年6月,两家公司资管业务历史悠久,海通证券在量化、另类投资、组合投资和跨境资管等多元化产品方面有所布局,对国君资管产品体系构成一定补充。2)私募股权:根据中国证券基金协会的数据发布,截至2023年Q4,国泰君安创新投资公司月均管理规模372.88亿元,海通开元投资公司管理规模220.47亿元,行业排名分别是第四和第七,依托于两家券商投行业务的优势互补,合并后的私募股权业务将更具有核心壁垒。

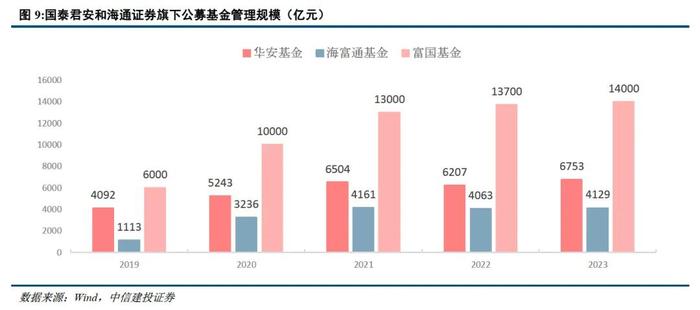

海通参股公募实力更强,但牌照和股权问题有待处置,未来整合方向暂不确定。国泰君安控股华安基金(持股51%)、拟收购国联基金,海通证券控股海富通基金(持股51%)、参股富国基金(持股27.775%),同时两家公司还各自持有全资资管子公司牌照(均有公募业务资格)。按照行业“一参一控一牌”的要求,相关牌照亟待进一步整合;例如2018年中信证券收购广州证券时的方案内容即包括广州证券需要在交易前剥离其间接持有的金鹰基金股权。

3.2.4 机构交易业务:销售和研究服务能力形成互补

研究品牌有望优化整合,强化集团内部协同。海通证券研究所覆盖范围广、市场品牌强。海通研究实现对国内行业100%覆盖,海通国际实现对大中华、日本、美国、印度等多个地区1800只股票的覆盖。品牌方面,海通证券连续多年获新财富最佳分析师评比最具影响力机构,2023年综合排名第五;海通国际在国际权威金融媒体《亚洲货币》(Asiamoney)券商年度评选夺得10项团队和分析师类别奖项,同时在石油化工、医药、批零和社会服务、电力设备与新能源、房地产、非银金融、有色金属、公用事业、机械和军工、计算机、农业、建筑工程、汽车、食品饮料等众多行业由一批有市场影响力的分析师领衔研究。国泰君安研究所在资产配置领域和ESG研究体系建设方面具备独特优势,两家公司未来有望整合品牌,进一步加大对机构、投行、财富管理客户的支持力度,强化内部协同。

PB业务互相融合,市场排名得到巩固。截至2023年12月,国君机构客户数量达到7.1万户,机构客户股基交易额11.04万亿元,机构客户两融余额215.67亿元,机构客户数量和交易额持续增长;PB主经纪商期末客户资产规模达到6090.27亿元,托管外包产品业务规模30573亿元,其中托管私募产品数量和托管公募基金规模分别位列行业第二和第一;海通证券自主研发的“e海方舟”一站式智能交易平台,客户资产规模也达到1400亿元,同比增长60%,相较国泰君安PB业务而言,规模较小但增速较快。两家公司有望在平台技术和运营经验方面互相融合,做强机构客户综合服务能力。

场外衍生品和多品种做市业务相辅相成。国泰君安是场外衍生品一级交易商,2023年场外衍生品存续名义本金3257.98亿元,累计新增名义本金8840.12亿元,市场份额稳步提升,已形成较强品牌效应,客需业务快速发展;海通证券是二级交易商,近年来退出全面涵盖股指、商品、利率、策略指数等类别的收益凭证产品,在债券交易、基金做市和期权做市业务方面屡获嘉奖。两家公司在交易业务方面,基于衍生品和做市业务的相互融合有望推动重组后品牌效应提升。

宏观经济剧烈波动,投资亏损风险:海外衰退预期下,国内外消费、投资需求疲软,经济增速全年承压,由于证券行业的投资业务收入受制于股票和债券市场行情,或会面临盈利下滑风险。

资本市场成交活跃度低迷的风险:资本市场行情低迷或致使投资者交易活跃度大幅下滑,从而影响证券公司佣金收入。

政策发生重大变化给行业带来的不确定性:金融行业监管政策复杂多变,若证券行业的经营模式和展业方式受新的政策影响,或将产生重大变化。

赵然:中信建投非银与前瞻研究首席分析师,中国科学技术大学应用统计硕士,base上海。上海交通大学金融科技行研团队成员。曾任中信建投金融工程分析师。目前专注于非银行业及金融科技领域(供应链金融、消费金融、保险科技、区块链、智能投顾/投研、金融IT系统、支付科技等)的研究,深度参与诸多监管机构、金融机构数字化转型及金融科技课题研究。6年证券研究的工作经验。2018年wind金融分析师(金融工程)第二名2019年.2020年Wind金融分析师(非银金融)第四名和第一名,2020年新浪金麒麟非银金融新锐分析师第一名。

吴马涵旭:复旦大学硕士,资深分析师,主要覆盖证券业/监管政策/金融科技(支付/信贷/理财)/AIGC+金融等。