华泰证券:A股估值已经回归合理区间,行情进入第二阶段“政策验证期”

来源:华泰证券

华泰证券表示,从市盈率、风险溢价和股债性价比三个角度看,A股估值已经修复至合理区间但还未进入极端水平,对业绩预期的敏感度提升。后续重点关注:财政等政策发布会,三季报业绩,11月份美国大选、美联储降息节奏,以及12月份中央经济工作会议。

节前政策组合拳大大的改变了市场预期。行情运行至此,我们判断:

第一, 市场或进入行情的第二阶段——增长政策验证期;

第二,A股等估值已经回归合理区间,后续对业绩预期的敏感度提升;

第三,后续的关注点:财政等政策发布会,三季报业绩,11月份美国大选、美联储降息节奏,以及12月份中央经济工作会议。

我们在此前总结过行情的一般规律,“行情的启动看政策,演绎看新资金,持续性看基本面,转折有标志性事件”(《节后转债机会如何把握?》 2024年10月7日)。政策组合拳已经大大改善了市场的情绪,市场出现快速上涨。如果市场走的更远,还需要改变增长预期和优化非经济因素,财政政策事关总需求,毫无疑问是焦点。随着赔率的弱化,市场对增长政策的验证关注度提升,其间的预期差容易引发市场波动。此外,投资者的心态也在变化,在修复初期,踏空资金更为焦虑。而估值进入合理区间之后,部分资金是否主动给市场降温,产业资本会否趁机减持,以及净值回正后会否引发公募股基赎回都可能引发资金重新平衡。因此,我们判断行情或已经进入第二阶段,即增长政策验证期,发改委、财政部等发布会备受关注。

此外,高赔率阶段,我们适合采取反转策略(左侧埋伏)应对,比如之前的港股。如果赔率弱化,投资者调整操作思路为趋势交易,对预期差等更敏感。那么,当前市场修复到了什么位置?

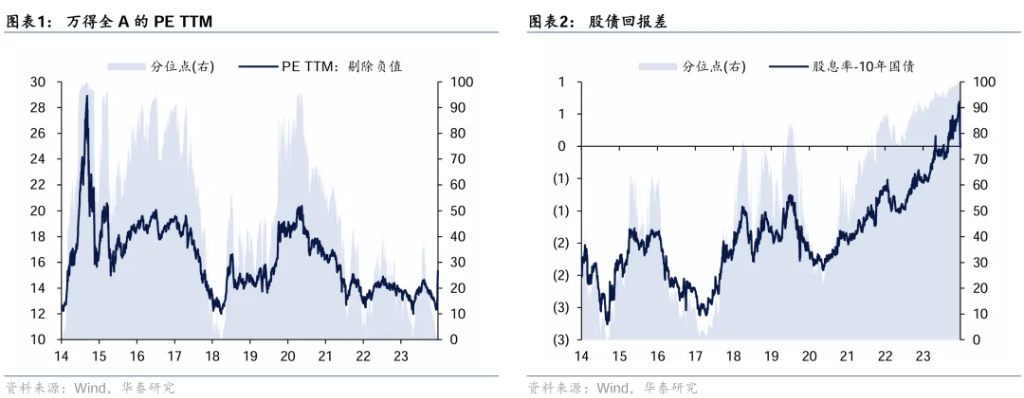

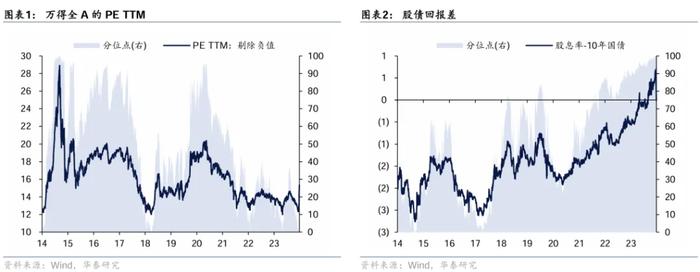

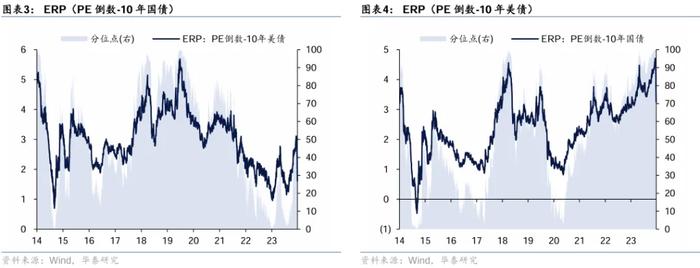

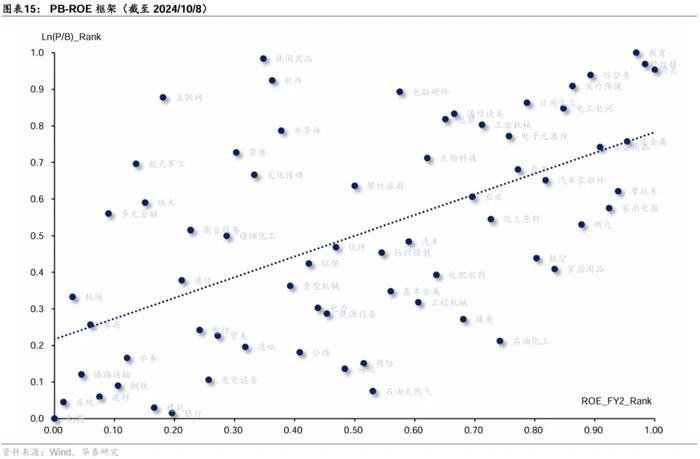

第一、A股当前整体估值水平如何?

截至2024/10/8,全部A股三类估值指标水平分别为:

1、市盈率角度,PE TTM(剔除负值)的中位数为15.3x,处于2014年以来44.81%分位数,较本轮上涨前(2024/9/18)分别上升2.9x和43个百分点;

2、风险溢价角度,

1)ERP(PE倒数减10年期中国国债收益率)为3.25%,处于2014年以来81.77%分位数,较本轮上涨前(2024/9/18)分别压缩了1.46和18个百分点;

2)ERP(PE倒数减10年期美债收益率)为1.61%,处于2014年以来6.4%分位数,较本轮上涨前(2024/9/18)分别压缩了1.43和44个百分点;

3、股债性价比角度,股债回报差(A股TTM整体股息率减10年期中国国债收益率)为-0.01%,处于2014年以来96.36%分位数,较本轮上涨前(2024/9/18)分别压缩了0.67和3.6个百分点。

简单总结,目前A股估值已经修复到合理水平,估值还未进入极端水平。但由于上涨过快,其相对性价比被明显削弱,后续的盈利预期能否持续提振值得关注。

第二、港股及相关海外资产的估值水平如何?

1、纵向比较看,港股短期利好或已兑现,短期估值处于相对高位。恒生指数动态市盈率10.2x,处于近五年来59.3%分位数,较本轮上涨前(2024/9/11)分别上升1.75x和50个百分点;恒生科技指数动态市盈率26.2x,处于近5年来30.0%分位数,较本轮上涨前(2024/9/11)分别上涨5.7x和22个百分点。近日美债利率上行至4.0%,较9月中旬上行40bp,资金短期情绪消退后,可能对港股估值有“滞后”的影响;

2、横向比较看,港股在全球范围内估值水平仍较低,恒生指数动态市盈率(PE-TTM)为10.2x,低于上证指数的15.3x,标普500指数市盈率为27.8x。在亚洲市场中,日经指数市盈率21.6x,印度SENSEX指数23.5x,新家坡STI指数12.8x。相比之下,港股仍是“便宜”资产。后续预期能否兑现以及行情的持续性需关注财政政策的规模和时点、主动外资的动向和三季度业绩表现,目前主动配置型资金仓位仍较低,中长期期待估值中枢的提升空间。

3、AH股溢价水平看,10月8日港股出现调整,回吐国庆期间的大部分涨幅,A股补涨,AH股溢价已经从128的低位回到151的相对高位。根据华泰策略 《以AH溢价定相对行情空间》(2024年9月22日)预测,AH溢价在2024年合理波动区间或为135-145,不过美元指数的边际走强可能带动AH溢价指数上移。

第三、结构上,板块行情演绎的如何?还有没有估值洼地?强势品种还有没有空间?

1、比较上一轮跌幅(2024/5/20~2024/9/18)与本轮涨幅(2024/9/18~2024/10/8),反弹幅度最大的板块为:软件(81.25%)、教育(71.89%)、化工(70.75%)、建材(70.03%)、白酒(68.11%)、地产(65.80%)。大多是前期受到供求冲击,之后又受益于政策博弈的方向;

2、从板块估值来看,反弹之后PB(LF)与PE(TTM)历史分位数(2018年以来)仍都处于50以内的有基本金属、白酒、食品、纺服、旅游、发电设备、地产、燃气、建筑、工程机械,但煤炭、公路、券商等已进入偏贵区间(PE与PB历史分位数均超过60%);

3、以PB-ROE框架衡量,目前估值性价比相对较高的有家电、燃气、化工、汽车零部件、基本金属、工程机械等,而教育、白酒等估值或已对其盈利质量略有透支。

第四、转债整体估值如何?转债性价比是否还合理?有没有正股替代价值?

1、隐含波动率层面,全样本/底仓(余额50亿以上)/剔除高换手(单日25%以上)/剔除高换手和底仓品种的中位数分别为0.21/0.20/0.20/0.20,处于2018年以来的36.45/36.60/36.46/38.66%分位数。整体看仍处于中低水位;

2、绝对价格层面,全部/剔除高换手/新券分别为113/110/119元,处于2018年以来的51.24/50.53/61.53%分位数;

3、YTM层面,全部/50亿以上品种/AA+以上品种分别为0.68/0.67/-0.76%,处于2018年以来55.91/56.50/44.85%分位数。意味着此前转债保护性有所减弱;

4、股性层面,转债平价中位数为87元、平价溢价率中位数为28%,典型股性品种(110-130元平价)平价溢价率中位数为6.57%,仍好于2022年以来绝大多数时期;

5、市场结构层面,目前转债市场中低于面值的品种占比为13.54%,低于债底品种的占比为22.45%,平价超过100元的品种占比为35.81%、平价低于50的品种占比为10.20%,均在合理范围之内。

第五、债券整体估值如何?如何看待与其他利率的比价?

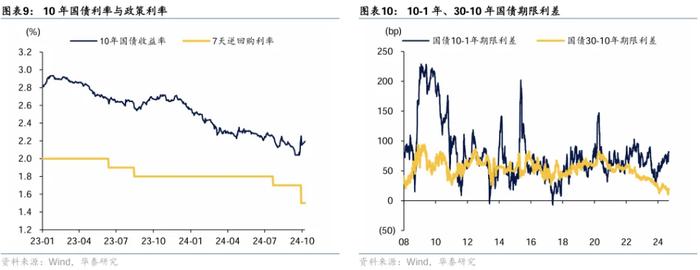

1、从利率的绝对水平来看,截至10月8日(以下收益率数据均截止到此日),10年国债收益率2.19%,处于2002年以来的1%分位数。不过简单与历史相比参考意义有限。与去年下半年以来的10年国债利率相比,10年国债反复在2.5-2.6%附近磨底,当前政策利率已较当时下调30bp,存款利率、LPR利率下行更多。故与历史相比,当前2.2-2.3%的10年国债利率隐含了较多负面预期,定价已较为合理。

2、从期限利差来看,10-1年国债期限利差为82bp,位于历史62%分位数,相对合理。不过10年以上期限的国债收益率曲线较为平坦,尽管近期略有修复,但30-10年国债期限利差依然仅有19bp,位于历史1%分位数。向后看,收益率曲线将更趋陡峭化。

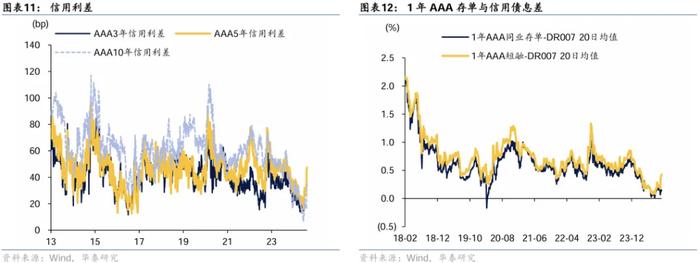

3、息差依旧较低。1年AAA同业存单与DR007(20日移动平均)之间的息差仅15bp,位于历史4%分位数。1年AAA短融的息差水平略高,为43bp,位于历史12%分位数。

4、信用利差近期修复较为明显。1年/3年/5年AAA信用债的信用利差分别修复至47bp/48bp/47bp,位于历史55%/72%/57%分位数。1年/3年/5年AA+信用债的信用利差分别为57bp/56bp/61bp,位于历史47%/39%/24%分位数。1年/3年/5年AAA-银行二级资本债的信用利差分别为54bp/51bp/55bp,位于历史82%/53%/29%分位数。1年/3年/5年AAA-银行银行永续债的信用利差分别为56bp/55bp/61bp,位于历史92%/51%/53%分位数。

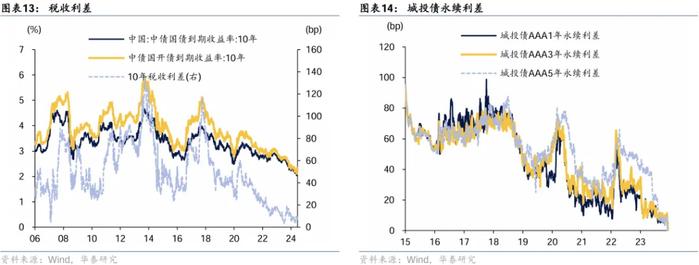

5、品种利差吸引力不足。其中,10年税收利差依然较低,仅9bp,位于历史4%分位数;私募、永续等品种利差依然位于历史低位。

本文作者:华泰证券张继强(SAC执证编号:S0570518110002)、殷超(SAC执证编号:S0570521010002)等,来源:华泰证券固收研究,原文标题:《【华泰固收】行情的第二阶段与市场的位置》,华尔街见闻有所删减

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。