中信建投:2025年宏观经济十大展望

中信建投证券研究 文|黄文涛 朱林宁 刘天宇

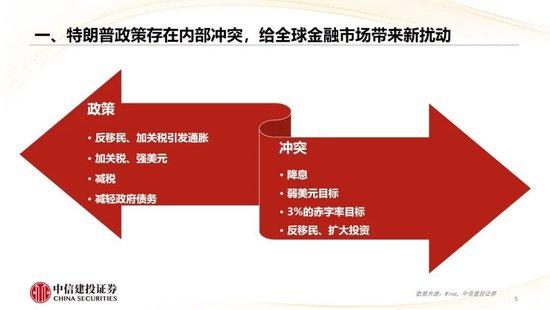

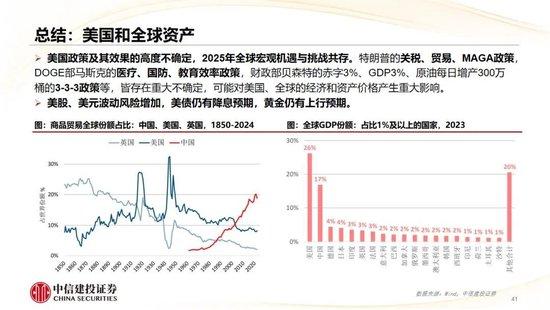

美国保守主义、单边主义、美国优先回归,给全球输出较大不确定性,特朗普政策存在内部冲突性,给全球金融市场带来新扰动,非美国家汇率和资金流动存在风险。

预计5%仍是2025年我国GDP增长目标,提升通货膨胀预期应成为关键任务,居民部门将是政策重要发力点,内需提振需加力增效。

实施更加积极的财政政策和适度宽松的货币政策,经济有望平稳改善,制造业投资支撑作用不断加强,新动能新优势不断聚集增强。

关注政策支持下的股市牛市机会和受益板块,债券市场是长期牛市。

展望一 美国优先回归,向全球输出较大不确定性

展望二 非美国家汇率和资金流动存在风险

展望三 5%仍是2025年我国GDP增长目标

展望四 提升通货膨胀预期应成为关键任务

展望五 扩大内需提振消费,畅通经济循环

展望六 房地产进入平稳期

展望七 朱格拉周期向上运行,制造强国脚步坚定

展望八 扩张财政政策,提升赤字和政府债

展望九 宽松货币政策,降准降息和稳价格

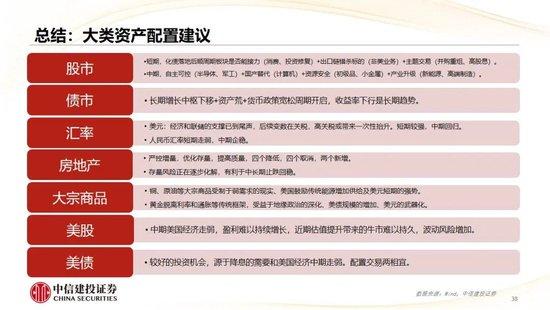

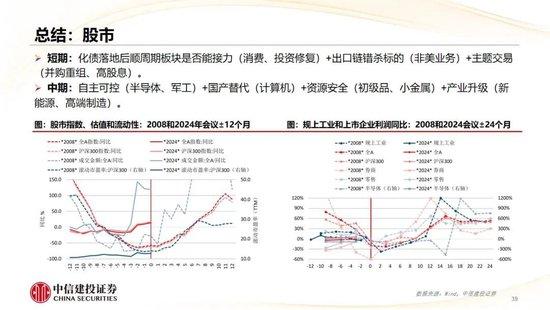

展望十 政策发力,有哪些行业与资产受益?

摘要

展望一:美国优先回归,向全球输出较大不确定性

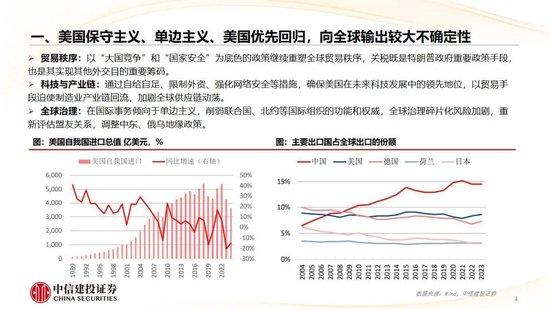

美国保守主义、单边主义、美国优先回归,向全球输出较大不确定性

贸易秩序:以“大国竞争”和“国家安全”为底色的政策继续重塑全球贸易秩序,关税既是特朗普政府重要政策手段,也是其实现其他外交目的重要筹码。

科技与产业链:通过自给自足、限制外资、强化网络安全等措施,确保美国在未来科技发展中的领先地位,以贸易手段迫使制造业产业链回流,加剧全球供应链动荡。

全球治理:在国际事务倾向于单边主义,削弱联合国、北约等国际组织的功能和权威,全球治理碎片化风险加剧,重新评估盟友关系,调整中东、俄乌地缘政策。

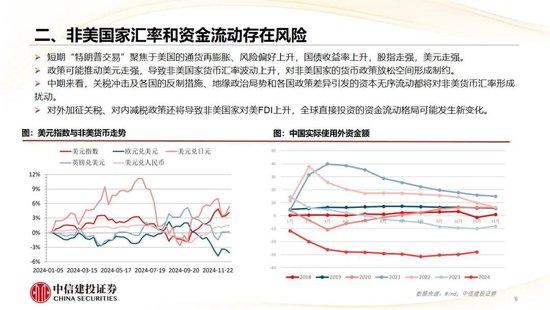

展望二:非美国家汇率和资金流动存在风险

短期“特朗普交易”聚焦于美国的通货再膨胀、风险偏好上升,国债收益率上升,股指走强,美元走强。

政策可能推动美元走强,导致非美国家货币汇率波动上升,对非美国家的货币政策放松空间形成制约。

中期来看,关税冲击及各国的反制措施、地缘政治局势和各国政策差异引发的资本无序流动都将对非美货币汇率形成扰动。

对外加征关税、对内减税政策还将导致非美国家对美FDI上升,全球直接投资的资金流动格局可能发生新变化。

展望三:5%仍是2025年我国GDP增长目标

必要性:实现2035年远景目标要求4.7%以上的年均经济增速。

紧迫性:2025年制定5%的GDP增速目标有利于稳定经济主体预期。

可能性:房地产、地方政府债务两大风险进入实质化解阶段。政策发力,新动能聚力。

预测:在内需政策加持下,投资和消费均有望回升。在地方政府化债压力缓解,基建投资有望边际抬升至5%;制造业投资9%左右;地产投资降幅收窄至-5%;社零有望回升至5.5%。出口在关税影响下,增速放缓至3%。2025年经济动能逐季改善。

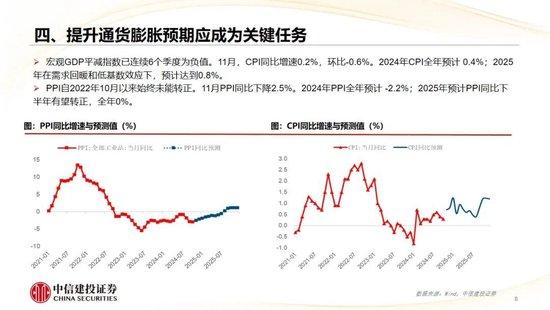

展望四:提升通货膨胀预期应成为关键任务

宏观GDP平减指数已连续6个季度为负值。11月,CPI同比增速0.2%,环比-0.6%。2024年CPI全年预计 0.4%;2025年在需求回暖和低基数效应下,预计达到0.8%。

PPI自2022年10月以来始终未能转正。11月PPI同比下降2.5%。2024年PPI全年预计 -2.2%;2025年预计PPI同比下半年有望转正,全年0%。

期待供给侧结构性改革:

加快并购重组,针对各行业的过剩产能和低效生产进行深度调整,淘汰低效产能,加速产业升级。

钢铁、光伏、化工、石化、建材等行业具备新一轮供给侧改革的条件。

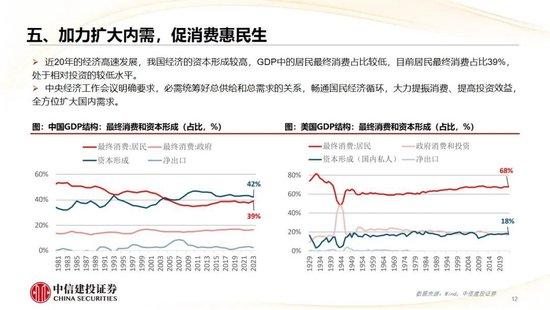

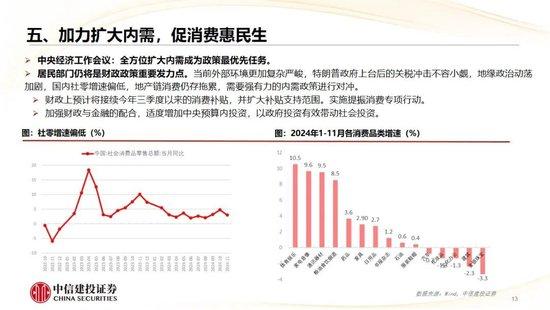

展望五:扩大内需提振消费,畅通经济循环

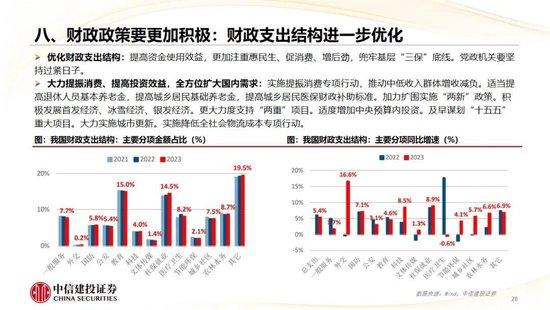

中央经济工作会议:全方位扩大内需成为政策最优先任务。

居民部门仍将是财政政策重要发力点。当前外部环境更加复杂严峻,特朗普政府上台后的关税冲击不容小觑,地缘政治动荡加剧,国内社零增速偏低,地产链消费仍存拖累,需要强有力的内需政策进行对冲。

财政上预计将接续今年三季度以来的消费补贴,并扩大补贴支持范围。实施提振消费专项行动。

加强财政与金融的配合,适度增加中央预算内投资,以政府投资有效带动社会投资。

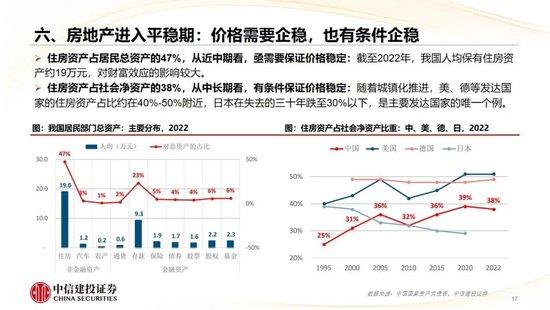

展望六:房地产进入平稳期

房地产是经济的函数:房地产下行是经济下行的原因之一,房地产企稳也是经济企稳的结果。未来两年是重要观察期。

中央经济工作会议:持续用力推动房地产市场止跌回稳,加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力。合理控制新增房地产用地供应,盘活存量用地和商办用房,推进处置存量商品房工作。推动构建房地产发展新模式,有序搭建相关基础性制度。

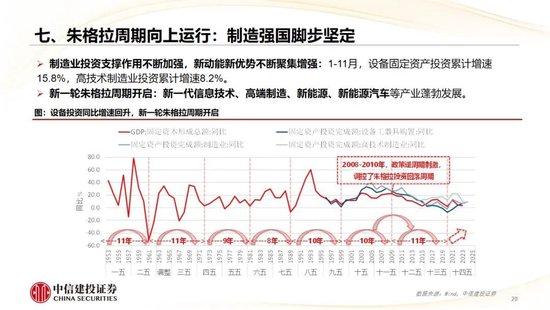

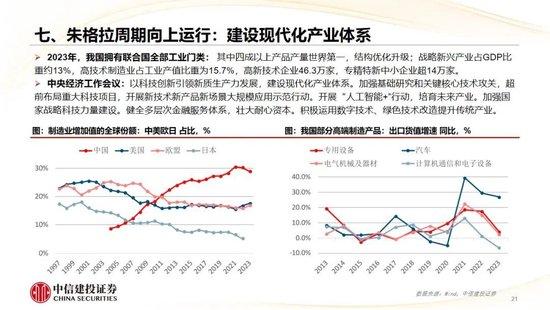

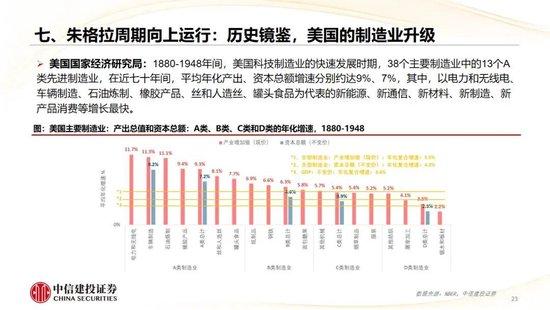

展望七:朱格拉周期向上运行,制造强国脚步坚定

制造业投资支撑作用不断加强,新动能新优势不断聚集增强:1-11月,设备固定资产投资累计增速15.8%,高技术制造业投资累计增速8.2%。

新一轮朱格拉周期开启:新一代信息技术、高端制造、新能源、新能源汽车等产业蓬勃发展。

中央经济工作会议:以科技创新引领新质生产力发展,建设现代化产业体系。加强基础研究和关键核心技术攻关,超前布局重大科技项目,开展新技术新产品新场景大规模应用示范行动。开展“人工智能+”行动,培育未来产业。加强国家战略科技力量建设。健全多层次金融服务体系,壮大耐心资本。积极运用数字技术、绿色技术改造提升传统产业。

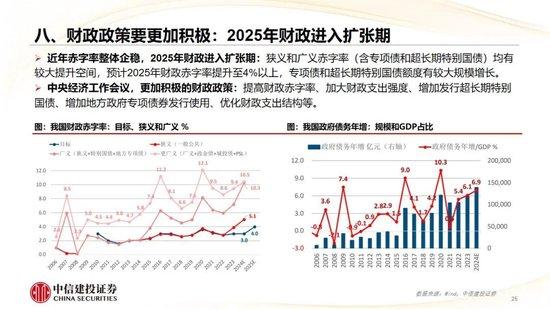

展望八:扩张财政政策,提升赤字和政府债

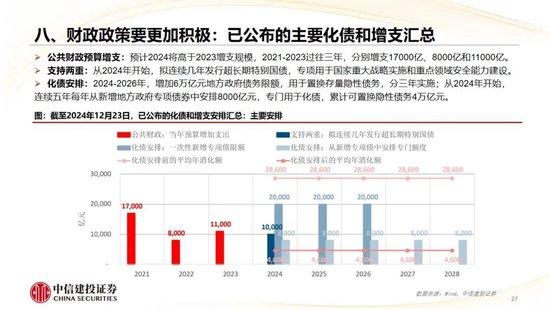

公共财政预算增支:预计2024将高于2023增支规模,2021-2023过往三年,分别增支17000亿、8000亿和11000亿。

支持两重:从2024年开始,拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设。

化债安排:2024-2026年,增加6万亿元地方政府债务限额,用于置换存量隐性债务,分三年实施;从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。

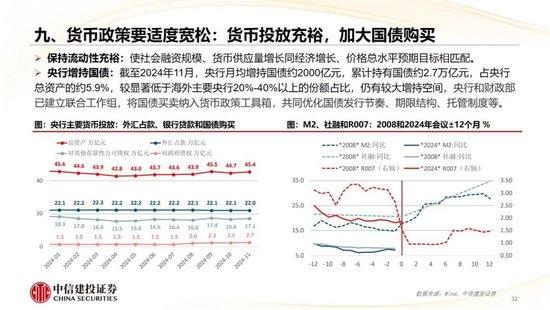

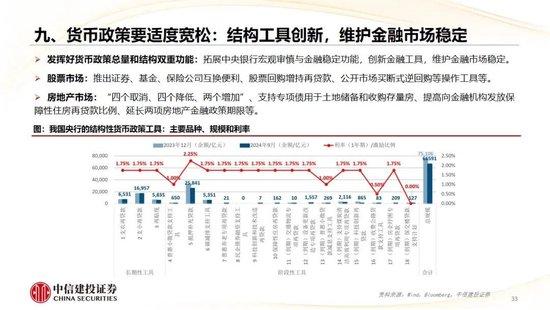

展望九:宽松货币政策,降准降息和稳价格

2025年货币进入宽松期:这是14年来再次提及“适度宽松”的货币政策,我们认为2025年降准降息空间较大。

基于往年经验和2025年政策定调,基线预期:全年降息40BP,降准100BP,初步预期时间在一季度、三季度。

展望十:政策发力,有哪些行业与资产受益?

全年九项重点工作:一是扩大内需,二是现代化产业体系建设,三是经济体制改革,四是扩大高水平对外开放,五是防范化解风险,六是新型城镇化和乡村全面振兴,七是区域战略,八是绿色转型,九是保障民生。

正文