医美业务失速!朗姿股份融资收购背后商誉减值风险凸显

近日,朗姿股份有限公司(以下简称“朗姿股份”)披露,为发行第二期中期票据提供反担保的公告。具体而言,公司计划发行金额不超过1.4亿元的中期票据,为增强偿债保障,由中债信用增进投资股份有限公司提供信用增进服务。公司将以部分自有房地产进行抵押,作为向中债公司提供反担保的依据。

实际上,朗姿股份最近几年对外融资规模相当庞大。以股权融资途径来说,朗姿股份分别在2019年和2020年连续两年进行定向融资,分别募集3.2亿元和0.5亿元。而2023拟以定向增发方式募集资金16.6779亿元的计划,却以到期失效的结局告终。

然而,定增的失败结局并未打消朗姿股份大举募资的想法,朗姿股份继而选择债权募资。2024年1月,朗姿股份发行期限2年第一期中期票据募资2.2亿元。根据朗姿股份披露的《2024年度第一期中期票据募集说明书》,本期共2.2亿的募集资金中1.54亿元拟用于偿还金融机构借款;其中0.66亿元拟用于补充营运资金。尤为引人注意的是,第一期中期票据并未用于任何重大投资,而是全部偿还金融机构借款和补充营运资金。

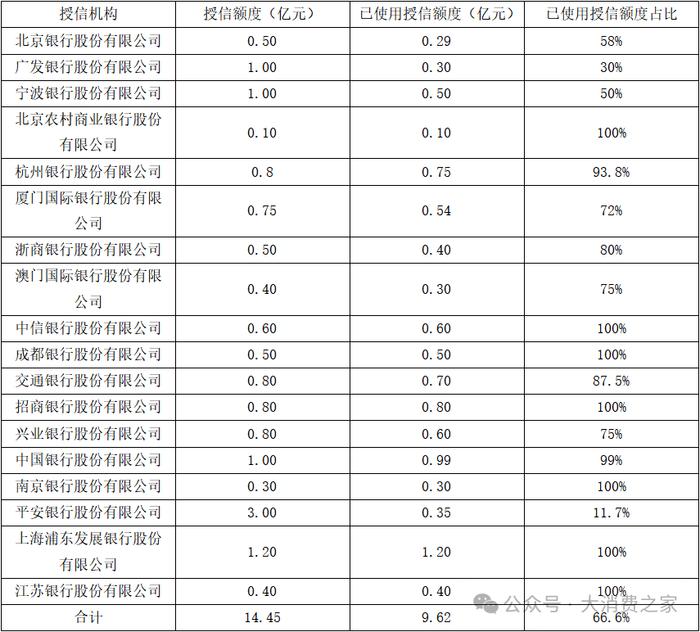

而在表内的授信和表外的对外担保额度方面,朗姿股份信贷资源消耗大半。根据朗姿股份《2024年度第一期中期票据募集说明书》披露的授信情况,朗姿股份总银行授信额度为14.45亿元,已使用授信额度9.62亿元,占整体授信额度的66.6%。

表1 朗姿股份披露的授信情况

资料来源:朗姿股份《2024年度第一期中期票据募集说明书》

同时,在《关于为发行第二期中期票据提供反担保》中,朗姿股份披露,公司及控股子公司担保额度总金额为11.88亿元,对外担保总余额为7.85亿元,占公司2023年度经审计净资产的26.06%。

图中人物系 朗姿股份董事长 申东日

不仅仅是朗姿股份的信贷资源正在急速消耗,作为朗姿股份实控人申东日的融资资源也在消耗。根据2024年朗姿股份半年披露,申东日持有2.12亿股朗姿股份股票、持股占比为47.82%,其中质押2672万股,占申东日所持股份的12.6%。

表2 朗姿股份2024年7月1日至今申东日质押情况

资料来源:朗姿股份公告

仅在2024年第三季度,申东日就新增了5次股份质押计划,共质押2382万股,占总持股的11.2%。

无论是朗姿股份还是作为朗姿股份实控人申东日都在全力募资,而这背后的原因与朗姿股份的扩张策略息息相关。

“体外孵化、体内收购”轻资产模式却变成“高商誉”重资产模式

朗姿股份成立于1999年,凭借着集研发设计、生产、销售、物流于一体,专攻高端女装市场挣到了第一桶金。随后在2014年,收购了一家韩国童装上市公司阿卡邦,进入童装领域拓展婴幼儿服装及用品市场,然后从2016年开始,收购中国和韩国的医美企业,进军医美领域。

表3 朗姿股份业务构成

资料来源:朗姿股份2024年半年报

根据朗姿股份2024年半年报披露,朗姿股份已经形成“女装+医美+童装”的三驾马车的业务布局,其中女装业务为朗姿股份的基本盘,占朗姿股份2024上半年营收的37.6%,而医美业务是朗姿股份的核心增长点,占朗姿股份2024上半年营收的44.3%。

从2016年开始布局医美业务板块,到如今成为营收占比第一大业务,朗姿股份是凭借着“体外孵化、体内收购”模式在医美领域一路高歌猛进。

“体外孵化”是指朗姿股份通过旗下全资子公司北京朗姿韩亚资产管理有限公司(以下简称“朗姿资管”)设立私募股权投资基金,基金投向各种医疗美容医院有限公司。其中朗姿资管担任基金GP,朗姿股份和医美企业原股东以及其他投资者作为LP。

从数量上,据中国证券投资基金业协会数据显示,从2019年3月8日起至2024年9月13日,朗姿资管共设立了61只私募股权投资基金,平均每年15支,而这些基金基本投向医美领域相关企业。

从数额上,根据朗姿股份2024年半年报披露,朗姿股份先后参与设立了七支医美并购基金,基金整体规模可达28.37亿元,占2024年三季报披露总资产的34.3%。

而“体内收购”是指当上述基金所投医美企业步入成熟期后,朗姿股份或者朗姿资管以现金收购的方式将所投医美企业纳入资产负债表合并范围。

表4 朗姿股份2024年收购事件

资料来源:朗姿股份公告

仅在2024年,朗姿股份就公告了两笔现金收购计划,两次收购实际收购3家医美公司股权,收购金额共计7.37亿元,占朗姿股份最近一期报表总资产的8.9%,占2024年前三季度净利润0.65亿元的1133.8%。

朗姿股份2024年收购金额是2024年前三季度净利润的11.3倍,说明朗姿股份仅靠自身资金是无法支撑如此频繁的收购活动,所以朗姿股份与实控人申东日不得不频繁地寻求外部融资来支持这些收购。

表5 朗姿股份医美布局

资料来源:朗姿股份2024年半年报

朗姿股份通过频繁的融资收购,构建了其当前在医美领域的商业布局,总计拥有38家医美机构,分布在全国各地。然而,这种快速扩张的战略却将原本以轻资产为特点的“体外孵化、体内收购”模式变成“高商誉”的重资产模式。

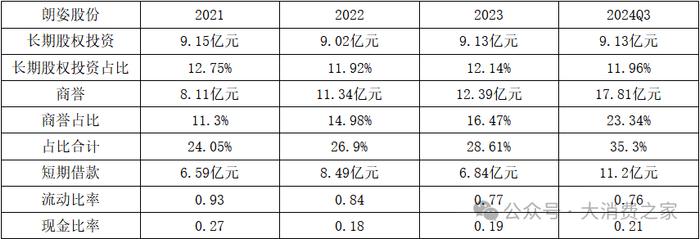

表6 朗姿股份部分财务数据和指标

资料来源:朗姿股份年报和季度报

具体而言,根据2024年三季度报,长期股权投资和商誉两项合计占据总资产的35.4%,其中,朗姿股份三季度末商誉为17.81亿元,与2021年末的8.11亿元相比,增长了2.2倍。

更令人担心的是,由于股权融资受阻,朗姿股份大量采取短期借款的方式进行融资,朗姿股份三季度末短期借款为11.2亿元,占总资产的13.5%,相较于2023年翻了1.6倍。

流动性较差的资产与短期为主的债务,这两者叠加使得朗姿股份短期偿债能力急速恶化。从2021年起,朗姿股份的流动比率就一直低于安全值1,并且从0.93下降到0.76。由于朗姿股份业务中的女装本身存货较高,现金比率作为更为谨慎的短期偿债能力指标,也呈现出下降趋势,从2021年0.27降至2024年三季度的0.21。

朗姿股份在医美领域实际上采用的是以并购方式推进的“滚雪球”式激进策略,而一旦医美领域出现失速,那么高杠杆的朗姿股份可能会因此陷入财务危机。

商誉减值隐忧与品牌效应缺失

根据德勤及艾尔建《中国医美行业2024年度洞悉报告》预测,2024年服务型消费修复,预计整体医美市场增速可达10%左右;2024年-2027年预计市场将保持10%-15%的年复合增长。

表7 爱美客和朗姿股份2024年前三季度业绩数据

资料来源:爱美客&朗姿股份季度报

然而,医美行业并未如专业机构所预测持续高增长,反而提前迎来了“寒冬”。以医美巨头爱美客的季度报告为例,今年第二季度医美行业就已经显现出增长放缓的迹象。具体而言,虽然第一季度营收和净利润增速分别高达28.24%和27.88%,但到了第三季度,营收增速急剧下滑至1.1%,净利润增速也仅维持在2.04%的低位。

而深度布局医美领域的朗姿股份也无法独善其身,其三季度营收增速为-6.15%、净利润增速为-20.33%,受三季度业绩拖累,朗姿股份前三季度营收增速仅为1.45%,净利润下滑5.61%。

正如前文所说,朗姿股份是采用“滚雪球”方式在医美领域激进扩张,而一旦医美领域失速,朗姿股份不仅仅要承受来自营收端的业绩压力,高达17.81亿元的商誉成为悬在朗姿股份头上的达摩克利斯之剑。

从朗姿股份的医美领域的布局来看,其拥有38家门店却分散于6个不同品牌之下,如韩辰医美、高一生、武汉五洲等品牌均仅拥有一家门店,朗姿股份在医美领域尚未形成统一的品牌形象、管理体系和战略规划。在“寒冬”来临之时,缺乏品牌效应的门店无疑会首当其冲,面临被市场淘汰的风险,进而引发商誉减值的问题。

值得注意的是,尽管朗姿股份2024年半年报已显示出二季度医美行业失速的现象,但公司在此期间并未为对商誉计提任何减值准备。

11月18日,大消费之家就上述问题,向朗姿股份发去采访函,截至发稿日未收到回复。

申东日曾在2023年股东大会上自信地喊出“做安全医美,开百年老店”的口号,如今的朗姿股份却正面临着前所未有的挑战。