美邦股份开心过年

来源: 富凯财经

富凯摘要

政策影响较小,频繁提示风险,不耽误游资爆炒小盘股。

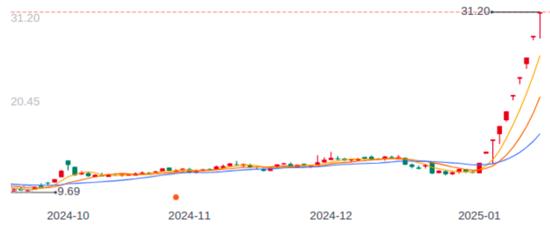

1月15日,美邦股份开盘涨停,短暂打开后再度封停。截至收盘,公司股价涨10.01%,报收31.2元/股。而这已经是近期美邦股份第十个涨停板,股价累计涨幅超过159%。

游资爆炒股价

美邦股份的这波行情始于今年开年,自1月2日起,上市公司的股价就进入了涨停模式。

一开始,美邦股份在股票交易异常波动公告中表示,公司的生产经营情况并未发生重要变化,并不断提示近期股价波动较大、公司业绩下滑、外部流通盘较小的炒作风险等。

随着股价接连涨停,美邦股份在公告中提及了备受市场关注的“一证一品”政策,但指出,“一证一品”政策对公司影响较小。

2024年11月14日,农业农村部发布的“关于公开征求《农业农村部关于修改<农药登记管理办法>等5部规章的决定(征求意见稿)》意见的通知”中,明确提出了“同一登记持有人的同一农药产品标签只能标注同一个商标”。

业内分析人士指出,农业农村部出台“一证一品”政策,旨在减少产品种类,规范市场发展,将直接淘汰一些借证、套牌的农药企业,以及大量同质化、低质量的农药品牌,而由此释放出来的市场空间,将会被有实力的头部企业占据。

但早在2023年6月,农业农村部就已经发布了关于征求《农药标签和说明书管理办法(修订草案征求意见稿)》,其中明确规定了同一登记证持有人的同一农药产品标签只能标注同一个商标。

据媒体报道,美邦股份有1100多件农药登记证,但很多农药行业龙头并未明确公布公司的农药登记证信息,已经公布的公司也数量不菲,如截至2023年底,中农立华共有国内外产品登记共计1793个,诺普信公司及核心子公司共有农药产品登记证1467个等等。

此后,美邦股份频繁发布了多份股票交易严重异常波动公告和风险交易提示公告,措辞越发犀利。1月14日,美邦股份在公告中表示,公司股价涨幅严重偏离市场和行业走势,且严重偏离公司基本面。

美邦股份进一步指出,公司主营业务与外部环境没有发生重大变化,“一证一品”政策对公司影响较小,预计2024年归属于上市公司股东的净利润较上年同期仍继续下滑。同时,公司股票交易存在市场情绪过热的情形,可能存在非理性炒作,公司股票“击鼓传花”效应十分明显,交易风险极大,随时有快速下跌的可能。

这离不开游资接力爆炒。龙虎榜数据显示,1月3日,联储证券杭州环城北路、知名游资炒股养家常用席位华鑫证券上海宛平南路,以及知名游资席位东莞证券南京分公司大量买入美邦股份,1月6日、1月7日,上述三个席位又连续出货。1月9日,新生代游资的常用席位华泰证券上海武定路、一线游资常用席位东吴证券苏州干将东路,以及知名游资低位挖掘的常用席位东亚前海证券北京分公司大量买入美邦股份。

业绩连续下滑

公开资料显示,美邦股份成立于1998年,2021年9月上市,主营业务为农药产品研发、生产、销售以及农业技术推广与服务。

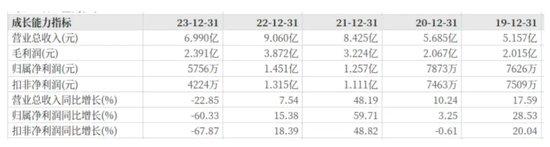

上市当年,美邦股份的业绩保持了两位数的高增长,但很快出现下滑趋势。2023年,公司实现营业收入6.99亿元,同比减少22.85%,净利润0.58亿元,同比减少60.33%。

美邦股份指出,公司主要产品杀虫剂、杀菌剂的市场价格和销售量出现较大幅度的下滑,导致归属于上市公司股东的净利润较上年同期较大幅度降低。

分产品来看确实如此。2023年,美邦股份杀菌剂营收3.85亿元,同比减少20.41%,毛利率35.98%,同比减少8.85个百分点;杀虫剂营收2.12亿元,同比减少24.37%,毛利率19.8%,同比减少14.8个百分点。

2024年美邦股份出现增收不增利的情况。上半年,公司实现营收5.1亿元,同比增加7.03%,净利润0.47亿元,同比减少35.75%。

美邦股份指出,2024年上半年,随着国际经济持续下行,叠加国内农药产能的快速扩张与释放,农药行业出现周期性波动,农药终端需求低迷,海外市场以消耗库存为主,国内农药库存高企,农药产品价格持续走低,行业景气下行,进入深度调整。

对于净利润下滑,美邦股份指出,主要是受宏观经济及市场供需变化影响,公司毛利率下降及费用增长所致。

2024年第三季度,美邦股份实现营业收入1.13亿元,同比增加12.49%,净利润亏损415.16万元,同比减少28.34%。