晶科能源的王位,要不保了

出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

光伏不仅卷产能,还卷技术。

由于,光伏P型电池PERC已经接近发电效率的极限,没有提升的空间。众多光伏厂商也把注意力转移到新型光伏电池技术上,即TOPCon、HJT、BC类。

然而,各大厂商并未在电池技术形成一致,纷纷押注了不同的技术路线。

晶科、天合、晶澳等选择了TOPCon,隆基、爱旭押注了BC类,东方日升等看好HJT电池技术。

就在大家互相观望之时,晶科能源凭借率先杀了出来,大规模扩产TOPCon电池,并在2023年的组件出货量超过隆基绿能,夺得第1。

一战成名,TOPCon电池成为了当下主流的光伏电池技术,晶科能源也成为最大的赢家。

不过,随着其他技术路线又有了新的进展,这次光伏电池技术的交锋,并没有盖棺定论。

与此同时,晶科能源的王位正在面临新的威胁。

#01

一、屁股决定脑袋

不同的发电场景,对太阳能电池的综合效率有不同的考量。

在光伏组件的选择上,集中式电站在安装组件时,需要用支架对组件倾斜安装,正反两面都有机会被太阳光照射,往往会选择双面发电效率综合更高的光伏组件。

而,屋顶光伏因只有一面可以接触到太阳光,往往会选择单面发电率更高的光伏组件。

凭借双面率(背面发电效率/正面发电效率)高,TOPCon电池成为大型地面电站的“香饽饽”。晶科能源也凭借在TOPCon电池上抢得先机,尝到“甜头”,成为TOPCon技术的信徒。

对于其他电池技术,晶科能源为代表的TOPCon阵营也并不看好,尤其是正在崛起的BC类技术。

根据晶科能源的投资者关系记录表,对BC技术,晶科能源在做TBC中试线,但认为TBC属于小众市场,因为双面率相对较低,尚不具备竞争力,未来可能会规划小规模产量。

而BC组件的双面率普遍偏低是因为,BC电池将原本位于正面的栅线转换至背面,背面遮挡面积随之增大。

那么,BC电池双面率比TOPCon低多少呢?

根据隆基的投资者记录表,目前公司BC技术的双面率基本在65%到70%之间,低于TOPCon电池的85%。

2023年12月爱旭股份在新品发布会上推出“恒星系列”组件,双面率达到70%,与PERC技术路线65%-70%的双面率基本持平。

另外,晶科能源还补充道,未来相当长一段时间内TOPCon技术仍将占据主流地位,BC技术更适合作为分支路线在单面市场发展。

也就是说,晶科能源认为,由于双面率低,BC电池更适合应用于屋顶等户用场景,不适合应用大型地面电站上。

然而,这个说法恐怕要被推翻了。

据爱旭股份的公众号显示,近日,爱旭股份与Tibra Pacific在波黑正式签署采购合同,二期58MW项目将全部采用ABC组件。

该项目是波黑境内最大的地面光伏电站,预计今年三季度完成发货,年底将全部安装完毕,并于明年一季度并网发电。

另一家押注BC技术的光伏巨头隆基绿能,在投资者记录表上表示,针对地面电站市场,公司发布的HPBC2.0电池产品Hi-M09,并且已经有1GW的HiMO9组件订单,将于明年交付。

简而言之,BC类光伏电池要开始进军地面光伏电站等双面发电场景了。

一旦BC电池进军地面电站,晶科能源等押注TOPCon电池厂商,也将面临新的竞争压力。

#02

二、最终拼的还是硬实力

光伏产业的发展逻辑永远都是,生产成本更低、光电转换效率更高(即单位阳光照射的发电量多),这也是先进产能的特点。

不管是哪种技术,最终比的还是效率和成本。

1.效率

在理论极限效率方面,TOPCon、BC分别为28.7%、29.4%。BC的天花板更高一些,但最终还得看量产效率。

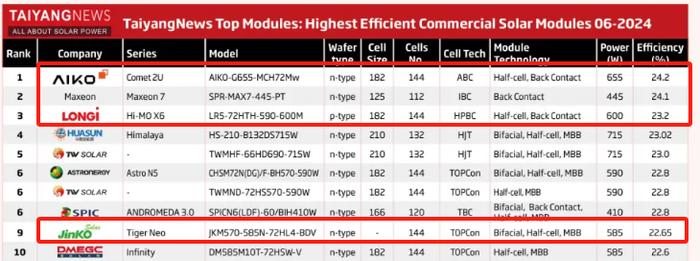

根据2024年6月TaiyangNews统计的光伏组件量产效率排名,爱旭ABC组件、隆基HPBC组件量产效率分别达到24.20%、23.20%,高于晶科能源的TOPCon组件的量产效率。

(数据来源:TaiyangNews)

综合BC、TOPCon阵营的代表性企业披露的电池量产效率、组件量产效率的数据来看:

在量产效率方面,晶科能源目前的TOPCon组件量产平均效率超23%,并预计2024年底TOPCon电池可实现26.5%电池量产效率。

根据隆基的7月投资者关系记录,隆基的HPBC2.0电池的量产平均效率能够达到26.6%以上。公司采用HPBC2.0电池技术的Hi-M09组件主流功率达660W,对应转换效率在24.43%以上。

根据爱旭的投资者的定增公告,公司的ABC电池的量产平均转换效率为27%,ABC组件量产效率为24.2%。

可见,无论是量产效率还是组件功率,BC都略胜TOPCon一筹。

2.成本

量产成本,也是影响产品竞争力的另一个重大因素。

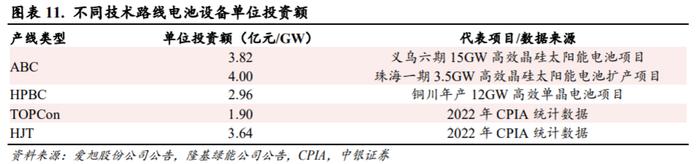

据券商统计,BC电池设备单位投资额在3-4亿元/GW上下,高于TOPCon技术。

其中,爱旭ABC路线涉及两种掺杂,工艺相对繁琐,单位投资额在4亿元/GW上下,而隆基HPBC路线工艺较为简单,设备投资额约为3亿元/GW,两者的单位设备投资均显著高于TOPCon不足2亿元/GW的水平。

TOPCon“信徒”晶科能源认为,未来随着技术持续进步TOPCon将继续维持成本领先优势。

然而,隆基、爱旭等看好BC类技术的企业,则认为BC量产的成本将低于TOPCon电池。

在降本方面,隆基宣称HPBC2.0和TOPCon成本在电池端几乎接近。在现有的1.5GW量产线上,HPBC2.0的生产良率在95%以上。

根据爱旭股份的投资关系记录表,公司在山东基地的生产成本会低过TOPCon,公司借鉴半导体工艺制程进行生产,做到97.5%以上的电池良率、99%的组件良率。

虽然各厂商各执一词,但还得看BC类电池厂商在产能上的实际行动。

在扩产上,隆基将在2024年下半年开始扩产,明年第一、二季度BC二代产品会大规模投放市场。公司整体的计划是到2025年年底,BC一代和BC二代合计产能大致将达到70GW左右。

爱旭预计将于2025年底前逐步建成投产的ABC组件基地产能规模达到35GW。

可见,2025年BC类的总产能将达到100GW以上。

如果以前是口舌之争,现在市场要用脚开始投票了。

8月15日,华能集团启动2024年光伏组件(第二批)框架集采,规模总计15GW,划分三个标段。其中,1GW的BC组件为独立标段。

这意味着,BC电池开始进入国内地面电站的选择的范围了。

从下半年开始,如果BC类电池陆续在国内的五大发电集团、六小豪门的市场取得突破;那就意味着BC类电池在国内地面电站上受到认可,将与TOPCon电池展开正面竞争。

届时,晶科能源等TOPCon厂商将面临新的竞争,电池技术之争就要有新的变数,尤其在BC放量的2025年。

晶科能源依靠TOPCon打造新的王朝梦,怕是不好实现了。