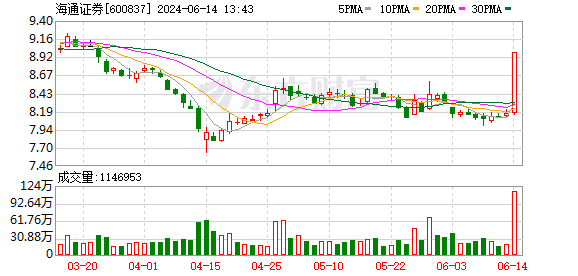

券商股午后异动 海通证券拉升涨停

券商股午后异动,海通证券拉升涨停,成交金额9.2亿,国泰君安涨逾5%。

机构观点

国盛证券:指数或延续震荡格局,关注科技方向布局机会

国盛证券表示,近期市场持续弱势震荡,两市成交额维持在7000亿元附近,情绪面也相对较弱。目前最大的问题还是量能不足,增量资金匮乏导致板块轮动加快,题材持续性较差,外加近期权重板块调整,对指数上涨形成压制效应,使得市场缺乏弱转强的动力。在“科特估”题材的催动下,周五科创板次新股迎来涨停潮,资金关注度骤然提升。但需要注意的是,一般次新股的突然爆发本质上是弱势行情下的资金抱团炒作行为,若题材板块难有起色,指数延续弱势走势,则次新股的抱团行情或延续,反之,若短期市场回归主线行情,则需注意科创次新股相关抱团标的高位回调的风险。总的来说,短期市场想要上行,核心变盘点是权重板块企稳以及增量资金入场,否则指数将延续弱势震荡格局。策略上,继续保持谨慎观望,在指数未出现企稳信号前尽量保持多看少动。科技股是目前资金重点关注的方向,尤其是半导体、通信设备、消费电子这几个板块出现底部抬升的弱转强趋势,近期可密切关注,寻找逢低布局的机会。

光大证券:看好配电网及其数字化、电力设备出口、特高压及主网环节

光大证券研报指出,看好配电网及其数字化、电力设备出口、特高压及主网环节。1)配电网及其数字化:配网是我国电力系统相对薄弱的环节。当前我国配电网加速建设的确定性较高,数字化亦是其重要发展趋势。;2)电力设备出口:海外电网设备更新、AI 应用提升用电需求、新能源消纳等因素,推动设备需求提升且持续性较强,有利于国内电力设备公司出口。股价前期上涨较多,基于多重逻辑共振,长期趋势仍在,电力设备出口环节依然具有长期投资价值。3)特高压及主网:国内特高压建设持续加速,叠加柔直渗透率提升和特高压出海逻辑,相关公司业绩增长确定性高。

国金证券:苹果AI正式发布,有望推动应用端加速发展

国金证券研报表示,近期AI催化不断。计算机行业观点,从AI落地和投资节奏看,中美巨头投入持续加码,上游算力环节业绩先后进入释放阶段;而落地应用环节进度相对偏慢,业绩贡献还不大,核心原因之一可能是大模型性价比不够。传媒行业观点,短期苹果WWDC发布会内容亮眼,关注垂类AI应用未来发展以及近期Vision Pro国内发售带来的相关机会;中长期关注AI工具或模型迭代带来的相关投资机会。电子行业观点,云端AI持续迭代,苹果发布Apple Intelligence有望推动端侧AI。通信行业观点,全球科技领域的巨头持续向AI投入资源,加速产业发展进程,对通信行业相关板块带动作用明显。

东莞证券:终端去库进入尾声,AIPC有望拉动增长

东莞证券研报指出,终端去库进入尾声,AI PC有望拉动增长。AI PC能够流畅运行由本地部署的大模型与本地知识库组合构成的个人大模型,为用户提供个性化服务,体验效果好、数据安全性高。随着芯片厂商密集发布AIPC处理器,终端厂商积极推出相关产品,预计将对结构件、电池、散热等零部件提出更高要求。目前PC市场库存逐步恢复到健康水平,在AI PC新品拉动下,全球PC市场有望迎来回暖。

中信证券:建议关注生猪养殖板块的右侧机会等

中信证券研报认为,在对宏观经济趋势仍存不确定性的背景下,消费作为后周期特征明显的产业,短期仍然需要时间重拾市场信心。消费当前仍处于修复通道中、体现了韧性,但修复力度受宏观环境压制偏弱。短期配置建议上,当前首先建议配置估值回落至低位、但具备明确长期经营优势的赛道龙头,在政策、经济预期抬升或基本面修复持续显现的推动下,存在估值切换的机会,建议积极配置估值回落至低位的白酒、消费互联网、美妆等行业龙头。同时建议关注:1)生猪养殖板块的右侧机会;2)CPI回升下的餐饮产业链机会;3)继续布局纺织制造订单收入到业绩兑现的弹性,同时关注过渡到下半年的低基数期后流水增速改善的品牌。

华泰证券:欧洲海上风电增长潜力强劲,关注国产出口机会

华泰证券表示,2023年,欧洲风电市场增速放缓,陆上装机量同比下降11.04%,而海上装机量同比增长46.15%。德国是新增装机量最大的国家,挪威和英国在海上风电方面领先。欧洲议会通过可再生能源指令REDⅢ,计划到2030年将可再生能源占比提高至42.5%,并简化审批流程,海上风电装机目标提升至2030年的111GW和2050年的317GW。尽管短期受利率和材料成本上升影响欧洲风电项目成本增加,但随着政策支持和成本下降,中长期24-30年看欧洲海风新增装机复合增速有望超过30%。欧洲本土产能扩张有限且国产性价比高,当前重点关注海缆、塔桩等国产厂商出口欧洲机会。