一场业绩说明会引发的暴跌?“东北药茅”遭投资者吐槽“医药股PE最低” 长春高新的隐忧不只是集采

来源:华夏时报

长春高新的暴跌已经变得像个“狼来了”的故事,不明缘由的闪崩,各种版本的传闻,市场任何风吹草动似乎都能让这只原本的白马股立刻成为惊弓之鸟。

5月30日,“东北药茅”长春高新盘中一度快速跳水,和以往每次暴跌基本是受集采传闻影响不同,这次有市场消息表示该股存在被st的风险。

《华夏时报》记者致电长春高新投资者热线,相关工作人员表示目前公司生产经营情况正常,不存在所谓的st风险。

闪崩事件发生的前一天,长春高新参加了一场由吉林省证券业协会、深圳市全景网络有限公司共同举办的“2024年吉林辖区上市公司网上集体业绩说明会”,投资者提的“炮火”迅猛,基本集中在估值下滑、政府支持资金是否到位、未来增速等方面。

投资者吐槽:“PE值全市场最低”

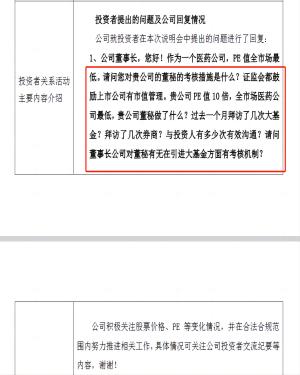

这场业绩说明会上,投资者的问题数量高达100个,足可见对于长春高新这家昔日“药茅”的关注,其中第一个问题,就是针对长春高新PE一路下滑的灵魂6连问。

可惜的是,面对投资者诸多问题,长春高新的回答始终略显官方和简单。

截图来自长春高新相关公告

从消息面来看,长春高新此次闪崩令人颇为不解,尽管其主营业务分为生物制品、疫苗、中成药和房地产四大板块,但其主要业绩都来自子公司金赛药业的生长激素类产品。

曾几何时,国内生长激素赛道一路高歌,消费群体大,市场竞争者少,因毛利润高,市场地位稳固,无论是体量还是市占率都甩开同行一大截,因此被投资者戏称为“东北药茅”。

此一时彼一时,现在的长春高新显然腹背受敌,一方面集采的阴影始终在行业上方徘徊不去,另一方面后来者正源源不断地试图赶超这位“老大哥”。

要知道,长春高新一度创造了A股市场的增长“神话”。

2010年至2022年,长春高新营业收入从12.95亿元增长至126.27亿元,年复合增长率高达20.9%,净利润从1.1亿元增长至41.4亿元,复合增长率高达35.3%,其中2020年同比增速甚至达到了71.64%。可以看出,近十二年来长春高新营收净利润持续保持着高涨态势。

目前国内生长激素市场可以说是一家独大,忽略一些粉针的小厂商,主要玩家只有金赛药业,安科生物和联合赛尔,默克雪兰诺此前曾有一席之地,2014年已彻底退出中国市场,这几家中金赛药业拥有国内生长激素近八成的市场,且在持续增长中。

好景不长,过去两年内,长春高新多次出现暴跌现象,股价已从2021年5月的最高点516.57元/股跌至发稿前的104.81元/股左右,跌幅将近80%。刚刚结束的投资者网上业绩说明会上,有投资者反复追问长春高新管理层对于股价有没有信心。

2024年注定是长春高新面对各种质疑的一年,经历了股价持续下滑、灵魂人物离婚、竞品上市等一系列风波后,这家生长激素龙头的未来还有很多担忧等着被一一解答。

“药茅”为何风光不再

在生长激素这条金赛药业的优势领域里,越来越多的新玩家已经摩拳擦掌准备上场。

目前市场上生长激素产品主要分为三类:粉针、水针和长效针型,国内应用最广的是粉针和水针,金赛药业产品体量中水针占到了约70%,同一赛道另一龙头企业安科生物则以粉针为主。相对于粉针,水针活性更高,抗体发生率更低,使用便利性也优于粉针,病人可以直接在家里自行注射,可以看成粉针的优化版本。

《华夏时报》记者梳理公开信息发现,自2020年起,国内华润三九、天境生物、科兴制药、济川药业都先后宣布进军这一赛道,全球至少有近20家医药企业在开发长效生长激素,但多数尚在临床开发阶段。

近三个月内,国内特宝生物和维昇药业先后宣布了旗下生长激素获得上市申请的消息。对于长春高新来说,这显然意味着又多了瓜分生长激素市场蛋糕的玩家上场。

很长一段时间以来,金赛药业都面临着单品独大的问题,转型迫在眉睫。

长春高新也曾提出过关于构建一系列包括增肌减脂、医美、运动医学等领域的产品布局的战略思路,但就市场吸引力来看,最能打的无疑还是生长激素赛道。

最新财报显示,长春高新2024年第一季度实现营收31.77亿元,同比增加14.39%;实现净利润8.59亿元,同比增加0.20%。其中,子公司金赛药业实现收入24.70亿元,实现净利润8.68亿元。

从数据来看,一方面,尽管金赛药业在长春高新的营收占比已经下降到了77%左右,但其仍然是长春高新净利润的核心支撑,为其贡献了超过100%的净利润。另一方面,从业绩增速来看,长春高新业绩整体趋势自2019年起增速一路下滑,从原本超60%的两位数增速下降至个位数,乃至最新一季报创下的最低数字。

不得不说,除了各种市场传闻下,长春高新的“跌跌不休”背后,业绩表现才是最主要的原因。

事实上,关于长春高新多元化发展的探讨并不是第一次。

早在2023年的投资者交流中,金赛药业总经理金磊在说明会上就表示,未来要对标强生,走多元化路线,在5年内将生长激素贡献率降到60%,10年内降到30%。

此前的多份投资者交流纪要内容显示,长春高新就表示正在推进一系列新产品,例如在胃癌治疗领域,长春高新正在推进金妥昔单抗注射液研发进展,预计两年后将成为全球唯一的二线胃癌治疗产品。在痛风治疗及预防领域,注射用金纳单抗产品研发顺利,长春高新希望该产品未来能够成为治疗痛风性关节炎的首选用药,并有望成为预防性用药。

此外,长春高新还构建了一系列包括增肌减脂、医美、运动医学等领域的布局。在医美领域,公司将以皮肤健康领域的新药开发为主,并同时补充一系列有独特竞争壁垒的玻尿酸、胶原蛋白、塑形、增肌减脂等相关产品,形成产品组合。同时,对于现有的金扶宁产品,公司将加强在创面愈合,包括在激光术后减少色素沉着等方面的应用推广。

曾经的“药茅”是否还能重回高速增长通道,还有待时间来验证。