浙商证券:如何理解央行“买债”和“卖债”的切换

转自:金融界

本文源自:券商研报精选

如何理解央行“买债”和“卖债”的切换

一、时间线:央行买卖国债探讨分水岭是513特别国债发行计划明确以后

从时间线来看,市场关于央行买卖国债的探讨已经持续约2个多月,区别是,伴随着超长期限特别国债发行计划明确以及长债收益率进入下行区间,近期央行买卖国债的预期管理,发生由“买”到“卖”的切换。

1、从相关讨论时间线来看:

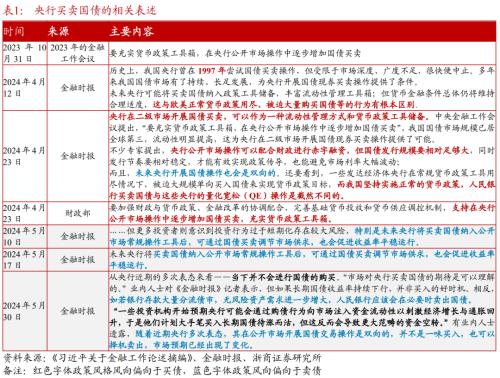

2023年的10月31日召开的2023年的金融工作会议当中,政策首次强调“要充实货币政策工具箱,央行公开市场操作中要逐步加增加国债买卖”。

随后进入2024年3月28日,彼时市场对于“央行购债”讨论陡然升温。

随后4月12日、4月23日,央行旗下媒体《金融时报》均对央行开展国债买卖的热议进行了简评,彼时更加强调央行开展国债买卖作为一种流动性管理方式和货币政策储备,即导向是更加强调“买”。

但5月10日、30日,金融时报继续发文,相关内容导致市场的预期有所转换,由“买”到“卖”。

2、对相关政策导向进行思考,由“买”到“卖”政策风向的切换或核心来自于特别国债发行方式的确认以及长债收益率预期引导的导向。从时间线上,可以明显发现:

5月13日特别国债发行计划公布之前,政策相关表述更偏向于政策工具箱中纳入国债购买以完善“货币财政协同”,但5月13日,财政部公布特别国债安排后,鉴于“多频小额”的安排,市场化发行为主,短期央行通过购买国债维稳流动性的必要性明显降低;

同时,5月长债收益率在央行多次讲话背景下仍处于下行趋势,通过买债压降债券收益率必要性低,且在“金融稳定”以及“防止资金空转”诉求下(详见《央行对长债预期管理与市场应对思考》),通过卖债实现长债收益率维持在合意区间诉求明显抬升。

二、经验复盘:央行买卖国债的核心诉求看彼时公开操作的业务类型

结合海外经验和历史复盘,央行通过买卖国债均可以实现流动性和国债收益率曲线控制,“买”还是“卖”,核心看彼时央行公布的公开市场操作手段(业务类型、操作规模、操作期限、操作利率/价格)。

以国债为基础的公开市场货币政策操作核心可以分为两大类,即现券交易和回购交易(质押式回购 VS 买断式回购),两者均有实现流动性投放和完善收益率曲线的意义。

鉴于央行质押式回购交易开展频繁,大家熟知程度比较高,因此本处我们不再赘述,核心分析海外以及我国历史上现券交易以及买断式回购业务的内容。

1、海外,以美联储买卖国债为例,其中:

买债:美联储买债典型案例为QE,其中QE核心为美联储购买中长期国债在投放流动性同时以压降长债利率,进而鼓励借贷,促进消费和投资;

卖债:美联储典型卖债案例为OT,例如2011-2012年QE期间,彼时的OT操作聚焦于“卖短买长”,即存在买入短债,卖出长债以压降长债收益率的诉求。

美联储还可以开展买断式回购业务,同质押式回购业务区别,核心为债券所有权发生转移。

2、国内,复盘人民银行买卖国债历史,其中:

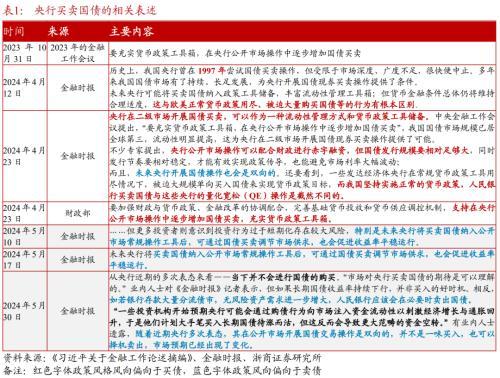

买债:央行共计开展过3次目的不同的现券买断业务:(1)在98年、07、17以及20年期间,央行通过开展现券买断业务以配合国债发行;(2)96年以及00-03年期间,央行通过开展现券买断业务以投放流动性(早期会公布现券操作工作表,操作时会公布对应的招标方式、涉及现券的招标规模/期限/价格,后期不再公布明细,多是价格招标);(3)02年期间,央行针对财政部发行的30年国债020005.IB招标价格过低导致后期成交量低迷情况,出于自身资负规模/期限以及“原先被30年国债扭曲的国债收益率曲线得到一定修正”等目的,于2002年9月3日和10日招标100亿(最终募集78亿);

卖债:在2002年4月至6月,国内央行曾经开展8次现券卖断业务,彼时背景特征,一是央行在00-02年早期开展多次现券买断,手中持有一定现券,二是彼时债券收益率过低,在当年的二季度货币政策执行报告中多次强调低利率国债的“利率风险”和“流动性风险”,结合招标特征,我们判断彼时或有通过明细券种的数量招标以完善定价特征,对该结论的验证可结合6月中下旬利率趋稳之后,央行通过正回购/发行央票回笼流动性。

3、综合海外央行买卖国债的经验以及国内央行买卖国债的历史,我们有如下结论:

对于央行买卖国债的目的,我们更多的看其招标方式、涉及券种的规模、期限、以及买卖方向进行辅助判断。一般而言:

招标类型上:数量招标时央行对债券利率引导诉求大于价格招标时的诉求;

规模和期限上:若是买卖长债,则更多是债券利率引导诉求,若是买卖短债,则更多是流动性投放以及货币利率引导诉求;

买卖方向上:央行更多是在收益率上行期间买债,核心是为了维稳流动性,央行更多是在收益率下行期间卖债,核心是为了防止低利率风险。

三、操作思考:“先买后卖”以及“直接卖出”两种模式,对应债市有不同路径演绎

就当前流动性和债市环境而言,显然央行引导债券收益率的诉求或强于流动性管理诉求,即对应卖债可能性大于买债可能性,结合当前国债市场结构以及央行的国债持仓,我们推测央行买卖国债的路径或有“先买后卖”以及“直接卖出”两种,对应债市有不同路径演绎。

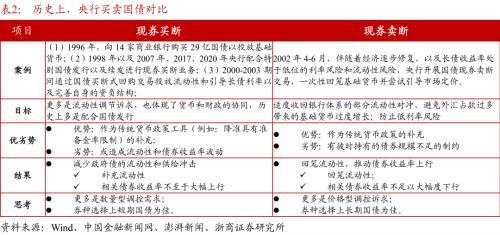

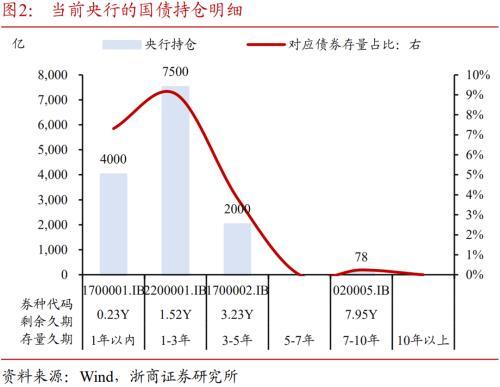

1、结合国债市场期限结构和央行的国债持仓分析,截至当前,若央行开展买卖国债,则其对短利率定价能力强于长期限利率:

目前国债市场存在的结构特征是以中短期限为主,长期限为辅;

当前央行持仓中核心涉及4大券种,按照剩余久期排序,分别是1700001.IB(0.23Y,4000亿)、2200001.IB(1.52Y,7500亿)、1700002.IB(3.23Y,2000亿)、020005.IB;(7.95Y,78亿),以及1662.7亿(期限未知);

通过当前央行持有国债期限占彼时存量国债余额比例来看,截至当前,央行开展国债买卖对短期限的影响会高于长期限。

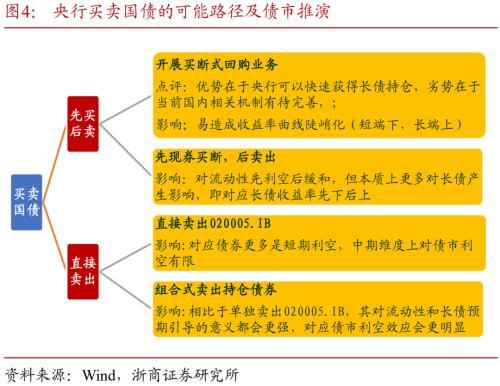

2、就当前流动性和债市环境而言,显然央行引导债券收益率的诉求强于流动性管理诉求,即对应卖出诉求大于买入诉求,若央行开展卖债,或有如下几种途径,结合国内债券市场结构和央行持仓,对债市影响或如下:

(1)先买后卖:

类比海外央行,例如美联储,开展买断式回购业务,相关业务优势在于央行可以快速获得长债持仓,劣势在于当前国内相关机制并不完善,涉及买断式回购业务的期限、交割等,对应债市影响为,开展买断式回购相关业务时,对流动性利好,但卖出长债时,对长债相对利空,本质上易带动债券收益率曲线陡峭化;

类比国内早期,先开展现券买断交易,增加长债持仓比例,随后卖出,对流动性先利空后缓和,但本质上更多对长债产生影响,即对应长债收益率先下后上。

(2)直接卖出:

直接卖出020005.IB,鉴于其绝对规模和相对规模(占存量国债市场)均较低,因此其对流动性冲击有限,且在供需结构上不足以推动长债收益率大幅上行,更多或是预期引导意义,对应债券更多是短期利空,中期维度上对债市利空有限;

组合式卖出持仓债券,相对①,其对流动性和长债预期引导的意义都会更强,对应债市利空效应会更明显。

3、结合当前债市环境以及政策发言,对于前述情景,我们推断如下:

5月30日金融时报发文,文中提及“一些投资机构开始预期央行可能会通过购债行为向市场注入资金流动性以刺激经济增长与通胀回升,于是他们计划大手笔买入长期国债待涨而沽,但这反而会导致更大范畴的资金空转”,因此在近期长债仍以做多情绪为主的背景下,央行“先买后卖”的可能性有所下降,但是中期维度来看,其作为货币政策工具箱完善的一环,或成为常态;

直接卖出持仓债券有一定可能性,但对债市更多是短期利空,中期维度债市方向仍看流动性错位以及经济修复情况。

四、风险提示

线性外推机构行为假设得出结论或和现实情况演绎有差距;

后续基本面、政策、资金面等超预期变动或带来债券收益率的超预期变动。