稀土卖成“白菜价”,股东严重不满!包钢股份:坐拥世界第二大稀土矿,困于关联交易利益之争

来源: 市值风云

作者 | 木盒

盈利取决于钢铁周期、稀土矿价格以及包钢集团资产注入。

5月13日,包钢股份(600010.SH)股东大会上,《关于2023年度关联交易执行情况及2024年度日常关联交易预测的议案》被否,而且反对票高达3.15亿票,占比约72.5%。

随后,上交所迅速出手,向包钢股份下发监管工作函,就公司关联交易相关议案被否决明确监管要求。

包钢股份股东投反对票,原因还是对包钢股份与北方稀土(600111.SH)之间稀土矿的交易价格不满意。

那么包钢股份和北方稀土之间关联交易协议能否再修改?能否对北方稀土进行提价?包钢股份本质上到底是钢铁制造公司,还是资源股?资源又有多少铁矿石和稀土?

“钢铁+稀土”双轮驱动

2023年包钢股份营业收入为705.7亿,有两大主营业务:

(1)钢铁业务收入为567亿,占比80%,产品涵盖有管材、板材、型材、线棒材;

(2)稀土及其他业务收入为134亿,占比19%。

包钢股份“钢铁+稀土”双主营的业务,决定了业绩是周期性波动的。

从包钢股份的收入来看,这几年的收入波动很大,2021年-2023年的营业收入分别为861.8亿、721.7亿、705.7亿,同比变化45.4%、-16.3%、-2.2%。

(来源:市值风云App)

扣非净利润同样波动很大:2020年-2023年的扣非净利润分别为4.6亿、28.6亿、-8.3亿、4.3亿。

(来源:市值风云App)

2021年是有色(钢铁属于黑色金属、稀土属于稀有金属)牛市的大年,包钢股份和北方稀土也从7月开始启动暴涨。这一年,包钢股份的收入和盈利得以同比暴增。

(2021年业绩)

所以包钢股份的业绩其实看的是有色的景气度。

2022年-2023年,钢铁和稀土行业都不太景气,当时整个宏观经济的关键词是“需求收缩、供给冲击、预期转弱”:

(1)钢铁行业依然供过于求,行业呈“需求减弱、价格下降、成本高企、利润下滑”的态势;

(2)稀土市场供给稳中有增,下游需求增长不及预期,需求拉动效应不足,均价同比降低。

所以,2023年扣非净利润只有4.3亿,2022年甚至亏损8.3亿。

(2021年-2023年业绩)

我们拆开包钢股份的业绩来看,虽然稀土市场不景气,但是包钢股份卖的是稀土矿资源,可是很赚钱的,反而是钢铁业务拖累了业绩。

(2019年-2023年毛利润构成)

钢铁业务的亏损导致包钢股份业绩不行,股东开始不满,认为包钢股份卖给北方稀土的价格太便宜了。

一个最直观的数据是,2022年前3季度,包钢股份扣非归母净利润亏损9个多亿,而北方稀土却狂赚46亿。

这种不满在2022年达到了高潮,一直延续至今。

包钢股份:具备资源股属性

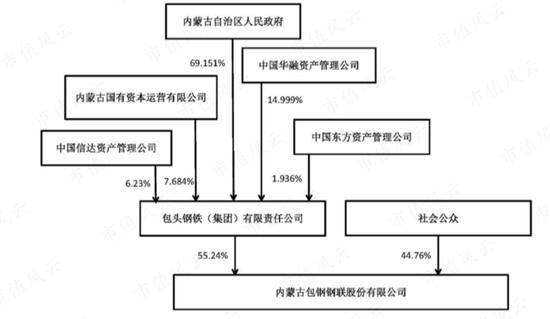

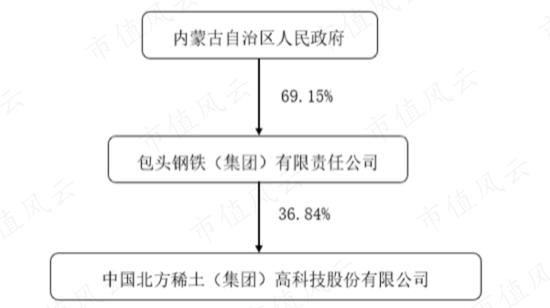

包钢股份和北方稀土的控股股东都是包钢集团(包头钢铁集团有限责任公司),实际控制人是内蒙古政府,2023年包钢集团持有包钢股份55.24%的股权,持有北方稀土36.84%的股权。

(包钢股份控制权结构,2023年年报)

(北方稀土控制权结构,2023年年报)

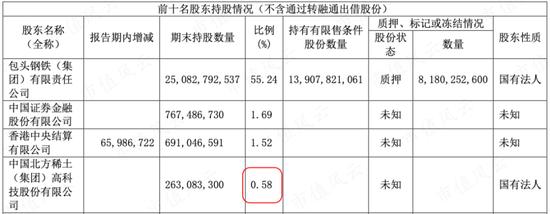

其中,北方稀土还持有包钢股份0.58%的股权,位于第四大股东。

(2023年前4名股东)

根据包钢集团对包钢股份和北方稀土的定位:

(1)包钢作为资源性企业,包钢集团承诺拥有的矿产资源及其开发项目将优先注入包钢股份,包钢股份为包钢集团铁、有色金属、煤炭等上游矿产资源及相应产品的唯一整合方;

(2)北方稀土定位是稀土冶炼分离及深加工,其原料来自于包钢股份。

(2016年11月25日包钢股份问询函回复公告)

包钢股份多次在年报中提到,战略要从传统钢企向资源型企业转型。风云君认为最核心还是包钢集团的支持和资产注入:

(1)2013年定增募集60亿向包钢集团收购包钢集团巴润矿业有限责任公司100%股权及白云鄂博铁矿西矿采矿权的收购,拥有了白云鄂博铁矿西矿采矿权(综合利用稀土的铁矿采矿权);再通过自有资金完成向包钢集团收购包钢集团固阳矿山有限公司100%股权,分别拥有了公益明铁矿、增隆昌石英矿以及白云石矿采矿权;

(2)2015年,包钢股份再定增298亿向包钢集团收购选矿相关资产、白云鄂博矿综合利用工程项目选铁相关资产以及尾矿库资产,拥有了资源储量丰富的铁、稀土等资源;

(3)2017年,包钢股份以自有资金7.1亿,收购宝山矿业公司白云鄂博资源综合利用工程选稀土、选铌相关资产。

包钢集团的资源主要是白云鄂博矿:

(1)白云鄂博矿是世界闻名的资源宝库,已探明的铁矿石储量为14亿吨;稀土折氧化物储量3900万吨,居世界第一;萤石储量1.3亿吨,居世界第二;铌储量660万吨,居世界第二;

(2)白云鄂博矿分为主矿、东矿及西矿,注入包钢股份上市公司体内的只有西矿,但主矿、东矿由包钢集团的白云铁矿完成采矿业务,矿石排他性供应包钢股份;

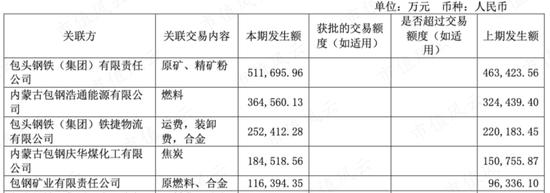

(3)因此,包钢股份和包钢集团关联方产生的关联交易不少,比如2023年包钢股份向包钢集团关联方采购或者销售的金额均高达100亿以上。

(包钢股份向包钢集团关联方采购情况部分,2023年)

而包钢股份的资源主要有:

(1)白云鄂博矿石西矿,其中铁矿石储量6.7亿吨,稀土平均品位1.07%;

(2)白云鄂博矿尾矿库,资源储量2亿吨,稀土折氧化物储量约1382万吨,居世界第二,稀土是排他性供应给北方稀土的。

(3)萤石储量4392万吨,萤石也是排他性供应给金石资源的,主体是内蒙古金鄂博氟化工有限责任公司,2023年的金额为5.8亿。

(内蒙古金鄂博氟化工有限责任公司股权结构,天眼查app)

关于金石资源,可以看风云君此前的研报。

(市值风云APP)

稀土涨价引起的利益之争

我们先来看看最重要的稀土资源,集中在白云鄂博矿尾矿库,尾矿资源是包钢集团选矿厂选矿后排出的尾矿泥,经主管道分流至各个分管道,最终排入尾矿坝内的尾矿粉资源。

包钢集团供应的矿石,经过包钢股份选矿后产生的尾矿归属于包钢股份,稀土核心资源就在这。

(矿尾矿库的资源量,国金证券研报)

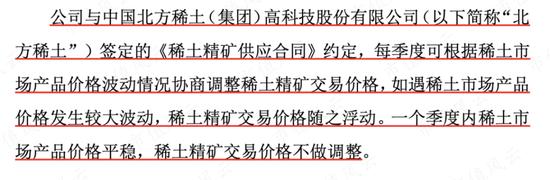

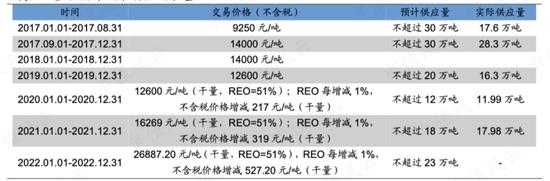

从上下游关系来看,北方稀土是包钢股份的客户,2017年起双方就签署了《稀土精矿供应合同》:

稀土精矿关联交易定价根据稀土氧化物价格,扣除制造费用及行业平均利润,同时考虑加工收率及稀土精矿品质要求等因素基础上,经双方协商后确定。

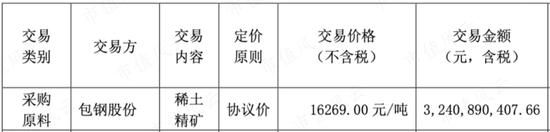

2021年3月又调整了价格,拟自2021年1月1日起调整稀土精矿销售价格为不含税16269元/吨(干量,REO=51%)。

这次双方还约定,稀土精矿交易价格每季度确定一次,特别是稀土市场产品价格波动较大的情况下,稀土精矿交易价格就得做相应调整。

本来整个2017年-2021年之间稀土价格是平稳的,但由于下游新能源需求的旺盛,2021年7月之后稀土精矿市场价格开始暴涨。这时候就遇到了价格较大波动的情况,出现市场价远比协议价高得多的情况。

(稀土精矿市场价格与公司关联协议价格,国金证券研报)

2022年1月7日稀土协议价又调整为26887.20元/吨,涨幅65%。但让市场意识到包钢股份才是资源方的是2022年6月21日的调价,拟自2022年7月1日起价格调整为不含税39189元/吨,又涨幅46%。

(包钢稀土对北方稀土的稀土供应情况,华安证券)

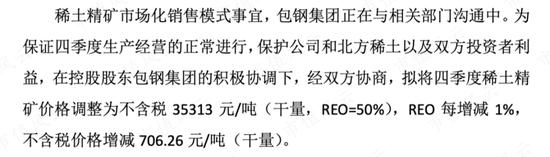

第二天包钢股份涨停,北方稀土跌停。但这个提价又遭到2022年7月15日北方稀土股东反对,股东大会没审议通过,最后只能靠包钢集团的协商双方股东利益,调成了35313元/吨。

(2022年12月公告)

关于包钢股份和北方稀土之间的稀土矿交易事件,风云君的观点是:

(1)这事很麻烦,因为包钢股份和北方稀土都是上市公司,双方股东都有利益诉求,利益是相反的,即“零和博弈”,任何调价都会引起双方的不满,经常出现各自股东大会不通过关联交易的情况;

(2)包钢股份虽然说可以通过公开市场采取竞价、拍卖等方式销售稀土精矿,但在中国,稀土分离是有指标和指定公司生产的,北方稀土占到国内稀土分离的70%配额,所以价格也很难提高到市场化的价格;

(3)虽然最后是通过包钢集团的协商定价了,但最终还是得通过整合、集团整体上市等方式解决股东利益之争的根本问题。

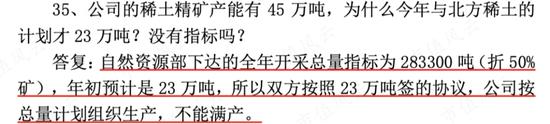

包钢股份的稀土产能有45万吨,但是具体生产多少指标其实还是国家部委来定。

(2022年11月10日三季报业绩交流)

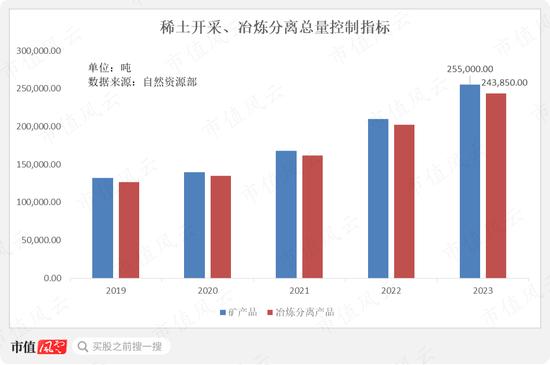

2018年以来,稀土开采、冶炼总量指标每年都是增加的。

(稀土供给指标,2023年报)

(稀土分离控制情况,数据来源:国联证券)

2020年-2022年量价齐升的情况下,包钢稀土向北方稀土销售的稀土矿金额是也是快速增长的:2020年-2022年分别为21.1亿、41.3亿、83.3亿。2023年虽然协议价格有所下调,但金额也是增加的,为91亿。

(包钢股份,2023年年报)

从北方稀土的历年年报数据可以看出,2020年-2023年包钢股份向北方稀土销售稀土精矿的协议价分别是1.26万/吨、1.63万/吨、2.97万/吨、2.62万/吨。

(北方稀土2023年年报)

(北方稀土,2022年年报)

(北方稀土,2021年年报)

(北方稀土,2020年年报)

钢铁业务盈利能力差

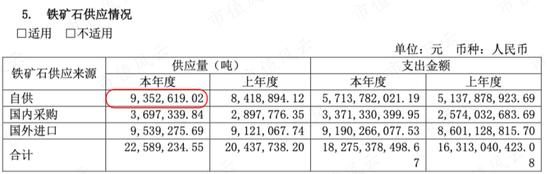

2023年,包钢股份铁矿石消耗2259万吨,其中自供935万吨,占比41%。

(宝钢股份2023年年报)

这比例可不低,但包钢股份的钢铁业务却是亏钱的,还不如直接卖铁矿石。

对比宝钢股份,2022年-2023年扣非净利润依然有100亿以上。

(宝钢股份盈利情况,wind)

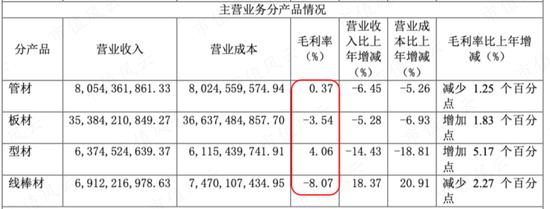

包钢股份钢铁业务各个产品(管材、板材、型材、线棒材)的毛利率均较低。

(2023年包钢股份钢铁产品盈利情况)

风云君合计了一下,2022年-2023年钢铁产品的毛利率分别是-3.9%、-2.7%。

(2023年包钢股份钢铁产品盈利情况)

对比宝钢股份2022年-2023年的毛利率却是正的,分别为5.84%、6.2%。

在多年资产装入过程中,包钢股份融资了460多亿,但累计分红才44亿,最近11年以来的分红也不尽人意,资源带来的利润并没有体现出来。

(2013年后分红情况)

总结

包钢股份是“钢铁+稀土”双主业,2022年-2023年亏损,而稀土板块是盈利的:

(1)从供给侧来看,包钢股份所在钢铁行业的供给侧一直没有改善,钢铁去产能提了很多年但是依然产能过剩,而稀土行业这几年的整顿基本上形成了中国稀土和北方稀土一南一北的两大稀土格局,中国的稀土不再卖出白菜价;

(2)但包钢股份亏损最直接的原因还是钢铁业务经营和产品竞争力的问题,毕竟钢铁制造龙头宝钢股份2022年-2023年都是净利润超100亿,更何况包钢股份还有铁矿石资源,宝钢股份是没有的;

(3)从资源的角度,包钢股份的稀土资源是得天独厚的,与北方稀土相比,天秤的侧重方其实是偏向包钢股份的,毕竟是资源方。

包钢股份的盈利提升其实也很简单,紧盯三个方向:

(1)钢铁行业的周期逆转,无论是供给侧改革还是需求周期;

(2)稀土的价格提升,看新能源的需求恢复,对北方稀土提价空间则不大,还是根据以往的定价公式;

(3)包钢集团其他资产资源(主矿、东矿)注入,原因比如国企的盈利考核要求或者关联交易问题的解决。