民进国退?6天!又一家民企IPO快速通过注册!

关于同意慧翰微电子股份有限公司首次公开发行股票注册的批复

慧翰微电子股份有限公司:

中国证券监督管理委员会收到深圳证券交易所报送的关于你公司首次公开发行股票并在创业板上市的审核意见及你公司注册申请文件。根据《中华人民共和国证券法》《中华人民共和国公司法》《国务院办公厅关于贯彻实施修订后的证券法有关工作的通知》(国办发[2020]5号)和《首次公开发行股票注册管理办法》(证监会令第205号)等有关规定,经审阅深圳证券交易所审核意见及你公司注册申请文件,现批复如下:

一、同意你公司首次公开发行股票的注册申请。

二、你公司本次发行股票应严格按照报送深圳证券交易所的招股说明书和发行承销方案实施。

三、本批复自同意注册之日起12个月内有效。

四、自同意注册之日起至本次股票发行结束前,你公司如发生重大事项,应及时报告深圳证券交易所并按有关规定处理。

中国证监会

2024年6月3日

慧翰股份曾于2020年4月8日申报科创板首发上市,并通过科创板上市委审核,但发行人及其中介机构于2021年2月在证监会注册阶段撤回发行上市申请。

发行人前次申报时的报告期为2017年、2018年、2019年。前次申报报告期内,发行人营业收入分别为32,655.29万元、30,260.42万元、27,519.16万元,归属于母公司股东的净利润分别为1,686.75万元、890.66万元、2,518.27万元,扣除非经常性损益后的归属于母公司股东的净利润分别为1,536.93万元、784.04万元和1,921.42万元。由于前次申报时的收入和利润规模均相对较小,发行人主动撤回了申请材料。

慧翰微电子股份有限公司(“慧翰股份”)是一家致力于为智能汽车及产业物联网客户提供智能网联解决方案的科技服务商,主要从事车联网智能终端、物联网智能模组的研发、生产和销售,同时为客户提供软件和技术服务。

报告期内,公司主营业务收入构成情况如下:

控股股东、实际控制人

公司控股股东为国脉集团。截至本招股说明书签署日,国脉集团直接持有公司2,362.50万股股份,占本次发行前公司总股本的44.91%。

陈国鹰直接及间接控制公司合计82.58%的股份,为公司实际控制人。

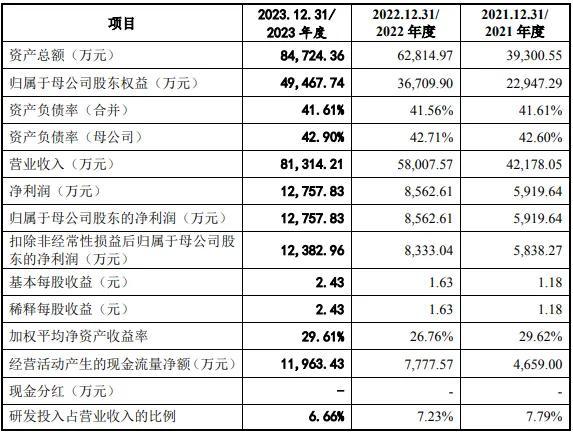

主要财务数据和财务指标

2024年1-6月,公司预计实现营业收入40,319.00万元至46,366.90万元,较上年同期变动23.00%至41.45%;预计实现归属于母公司股东的净利润6,774.70万元至7,790.90万元,较上年同期变动27.74%至46.90%;预计实现扣除非经常性损益后归属于母公司股东的净利润6,508.90万元至7,485.20万元,较上年同期变动25.94%至44.83%。

发行人创业板定位相关指标要求

发行人选择的具体上市标准:最近两年净利润均为正,且累计净利润不低于人民币5,000万元。

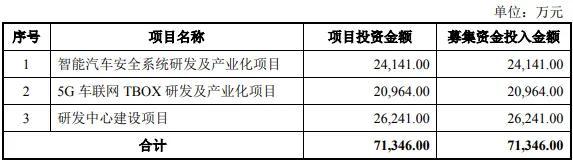

募集资金运用

本次公开发行股票数量不超过1,755.00万股,不低于本次公开发行后公司总股本的25%,预计融资7.1346亿元,公司本次公开发行股票募集资金扣除发行相关费用后将用于以下项目:

深圳证券交易所上市审核委员会2023年第38次审议会议于2023年6月1日召开,审议慧翰微电子股份有限公司(首发)获通过。

上市委会议现场问询的主要问题

1.主要客户问题。根据发行人申报材料,报告期各期发行人对上汽集团销售金额占营业收入的比例分别为43.40%、43.35%、44.63%。报告期末上汽集团的关联方上汽创投持有发行人股份的比例为2.85%。上汽通用五菱、比亚迪等新能源汽车主要厂商存在自主研发车联网智能终端情形。

请发行人:(1)说明发行人对上汽集团销售收入占比较高的原因及合理性,交易价格是否公允;(2)结合对上汽集团在手订单、定点车型及量纲情况,说明发行人与上汽集团业务合作是否具备稳定性与可持续性;(3)说明发行人技术水平与车联网智能终端自产厂商相比的竞争优劣势,是否存在被替代风险。同时,请保荐人发表明确意见。

2.外协加工问题。根据发行人申报材料,报告期内发行人车联网智能终端产品主要通过委托外协厂商加工的方式进行生产,外协产量占总产量的比例分别为86.67%、76.04%、74.07%。车联网智能终端产品的产能利用率分别为33.47%、52.79%、64.86%。

请发行人:结合自产成本、外协成本的对比分析,说明在发行人产能利用率总体不高的情况下,车联网智能终端产品主要通过外协方式进行生产的原因及合理性,采购价格是否公允,是否符合行业惯例。同时,请保荐人发表明确意见。

问题 2. 关于实际控制人认定

申请文件及首轮问询回复显示,实际控制人之子陈维(Chen Wei)担任发行人董事,但由于外籍人员办理工商登记以及其他手续存在不便,未直接或间接持有发行人及陈国鹰家族内部其他对外投资企业的股份。

请发行人结合陈维在发行人公司治理及经营管理中的作用,说明未认定陈维为发行人共同控制人的合理性,是否存在规避实际控制人认定情形。

请保荐人、发行人律师发表明确意见。

问题1.关于市场竞争和新客户拓展

申请文件显示:

(1)2022年1-9月发行人适配新能源车型的车联网智能终端销量占比为54.84%。公开信息显示,比亚迪等整车厂存在自主研发车联网智能终端情形。

(2)发行人对蔚来汽车、广汽集团、安徽嘉远电动车、Cerence等报告期内新开拓客户2022年销售金额同比大幅下滑。

请发行人:

(1)说明新能源汽车各主要厂商车联网智能终端供应情况(外购/自产),下游厂商自产或其控制系统已实现发行人产品相关功能情况,下游厂商相关研发投入情况,并结合前述情况分析说明未来市场空间萎缩或竞争加剧风险、产品及技术是否存在被替代的风险、主要风险应对措施及成效,并在招股说明书中补充特别风险提示。

(2)结合新客户定点车型及量纲情况、框架合同签署情况、期后对新客户销售情况、在手订单情况、新开拓客户相关车型销售情况,说明与新客户合作关系稳定性。

请保荐人发表明确意见。