中信建投|关注中上游涨价潮

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|周君芝、陈怡

核心观点

4月物价勾勒的宏观格局是:居民部门消费向上弹性有限,全球制造业景气或弱于预期,利润向中上游倾斜。

近期部分行业“涨价潮”引发市场关注。未来物价和企业利润趋势,有三点值得注意:

第一,基数效应下,二季度PPI同比修复确定性高。

第二,本轮PPI反弹(暂不讨论弹性强弱)和企业盈利扩张,驱动主要源自海外。PPI修复持续性,需要密切跟踪全球制造业景气度以及中国出口持续性。我们提示,近期美联储货币偏紧,或带来全球制造业景气度下修,出口弹性或被压平。

第三,近期化工原料涨价、水电燃气调价等涨价现象,会导致工业利润向中上游倾斜这一边际变化。这也是二季度最值得关注的宏观线索。

事件&简评

5月11日,统计局发布4月物价数据。

2024年4月,CPI同比增长0.3%,环比上行0.1%;核心CPI同比0.7%,环比0.2%;PPI同比下降2.5%,环比下降0.2%。

4月PPI和CPI同比表现较3月均有改善,但PPI环比跌幅进一步走扩。

国际大宗商品价格持续走强的背景下,4月PPI环比偏弱,这一点显然是让市场颇感意外。PPI同比继续走弱,反馈出怎样的经济格局和产业线索,引发市场关注。

4月物价勾勒的经济轮廓比较清晰:居民部门消费向上弹性有限,全球制造业景气或弱于预期。

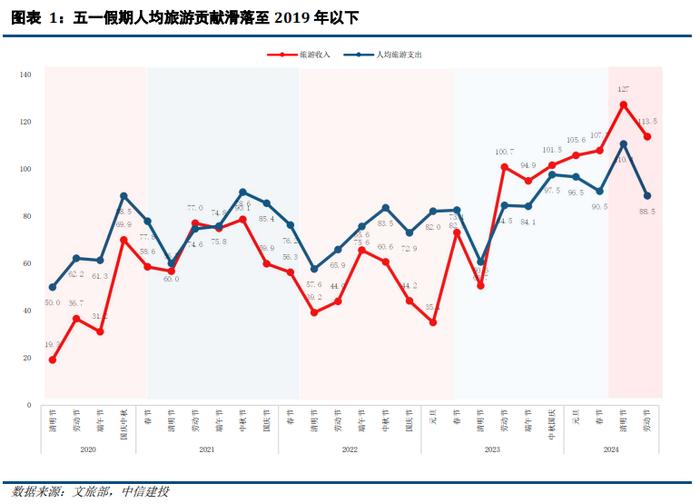

假期因素扰动之下,4月核心CPI环比大幅上行,服务类价格上涨明显。4月高频数据陆续提示这一点。但4月核心CPI修复幅度偏弱,五一假期旅游收入放缓,指向居民消费需求尚未根本释放。

国内一季度政府融资偏慢,基建开工滞后已在市场预期内,真正令4月PPI低于市场预期的是,生产中间资本品的行业PPI价格同环比下调,全球制造业景气度以及出口弹性或正被压平。

对于4月物价,我们主要关注四个方面:

一、4月CPI总体偏强,一则因为假期因素,二则因为当月黄金、油气价格偏高。

受五一小长期期间出行增多影响,服务需求价格和核心CPI环比上行并不意外。

高频数据显示,五一假期全社会跨区域人员流动量较2019年同期实现正增,人员出行热度升温。表现在价格上,飞机票、交通工具租赁费、宾馆住宿和旅游价格均由降转涨,涨幅分别为15.3%、9.0%、4.0%和2.7%,合计影响CPI环比上涨0.12个百分点。

4月黄金、原油等国际大宗商品价格持续偏强,非食品分项物价指数同环比均因此显著修复。

不同于食品CPI同环比对CPI指数仍有拖累,非食品CPI对4月CPI读数的正向拉动较为显著。拆分细项,交通运输和其他商品服务CPI环比分项均有大幅超季节性表现。

国内黄金饰品和汽油价格分别上涨8.7%和3.0%,合计影响CPI环比上涨0.15个百分点。

二、4月CPI偏强是否意味着消费弹性空间大?汽车降价,核心CPI孱弱,居民消费弹性一般。

核心通胀和假期人流热度存在持续偏离,这样的偏离提示我们,场景消费的人流热度,不能代表中国居民消费意愿,更不能描绘中国居民消费能力。我们认为核心CPI才能够真正描绘中国居民消费弹性。

4月核心CPI同比较上月走高0.1个百分点,但仍低于1%的绝对读数。看待未来居民消费弹性,我们需要跟踪的依然是核心CPI。

此外,作为居民大宗消费,3月以来汽车价格持续走低,这是4月消费品的环比修复幅度仍弱于服务需求的主要原因。

4月消费品CPI环比修复0.8个百分点,幅度明显弱于服务CPI(1.6pct)。乘联会发布的数据显示,4月乘用车零售市场同比下降5.7%,环比下降9.4%。其中新能源零售销量环比下降5.7%。表现在价格上,4月燃油小汽车和新能源小汽车价格环比继续下降4.8%和6.5%。5月市场仍需密切关注《汽车以旧换新补贴实施细则》的落地和效果。

三、缘何4月PPI表现弱于市场预期?PPI环比读数延续负增,真正预期之外的是中间资本品价格回落。

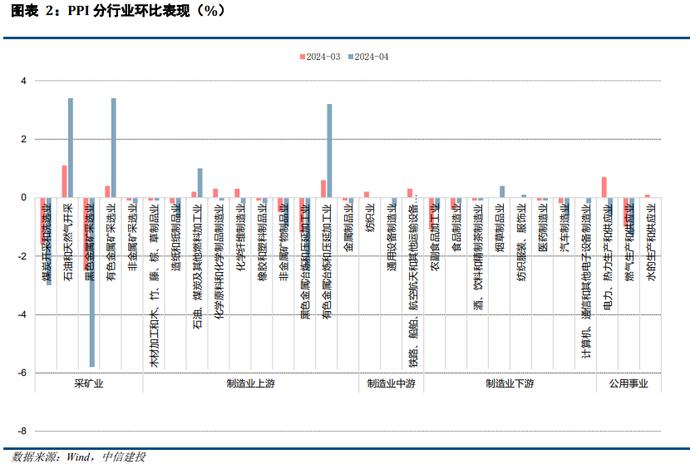

4月地缘政治博弈推高的有色、原油价格,对应到PPI分项结构上,我们看到有色金属采选、石油天然气开采和加工价格环比涨幅较3月进一步走扩。

4月强势大宗价格,一度让市场开始预期一轮大宗牛市开启。我们虽然对4月大宗价格上涨趋势偏保守,提示等待一轮大宗走牛,我们需要更长的耐心(2024年4月19日《大宗牛市,似近又远》)。

不论如何,毕竟4月铜、油等大宗价格表现强势,市场因此预期4月PPI环比还有所改善。然而事实上4月PPI环比延续负增。

4月PPI环比低于预期,一部分原因是国内政府融资以及基建开工节奏偏慢;还有一部分原因在于外向型需求和国内中高端制造出口的下游行业表现偏弱。

国内基建地产敏感性更高的,黑色采选和冶炼加工业价格全月均值仍在下降,黑色价格表现对PPI整体表现形成拖累。专项债发行、螺纹钢表观消费等高频数据一再提示基建开工偏慢,所以市场也在逐步调整预期。真正让市场感到意外的是,4月资本品工业产出价格回落,或指向全球制造业景气度有所放缓。

我们在《全球制造业景气周期辨析》报告中已经提示,美联储货币偏紧或带来全球制造业景气度下修,出口弹性或被压平,4月PPI价格的结构性特征同样释放相同信号。

下游行业中,4月装备制造业中,汽柴油车整车制造、新能源车整车制造价格分别下降0.9%和0.2%,计算机通信和其他电子设备制造业下降0.2%。尽管4月中间资本品出口仍相对维持强势,但相关产业对应的PPI走弱信号,后续仍需保持重点观察。

四、如何看待“涨价潮”对年内PPI和企业盈利的影响?

3月以来,国际主要大宗商品持续上涨;进入4月下旬,化工原料涨价趋势明显,国内多地上调水电燃气价格。我们如何看待本轮上游原料涨价对PPI走势影响,如何评估后续企业盈利方向?

基数效应下,二季度PPI读数同比修复的趋势较为确定。

4月下旬以来,随着利率债的供给放量,基建项目实物工作量形成有效推进,国内钢材市场供需已有部分改善,价格有所上涨,二季度国内黑色系商品价格对PPI的压制或将逐步缓释。

国内投资边际修复叠加去年基数走低的影响,今年二季度PPI同比延续修复的趋势概率较大。

年内PPI修复的持续动能主要来自出口韧性以及部分海外产品供应调整。

年初至今,制造业的景气驱动仍在外需,出口导向型工业数据显著优于其他行业,这点在工增和PPI价格均有同步印证。此外,供应因素阶段性对部分中上游原料价格或仍有支撑。受供给端调整影响,海外部分商品产能收缩,最为明显的是化工行业以及下游。